Baixado 16 vezes

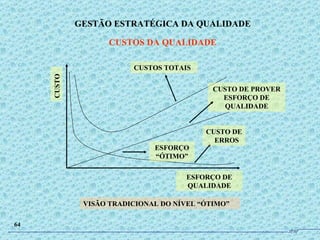

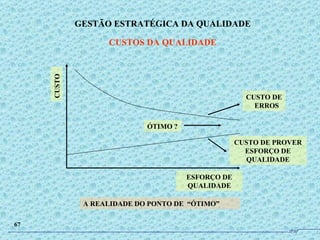

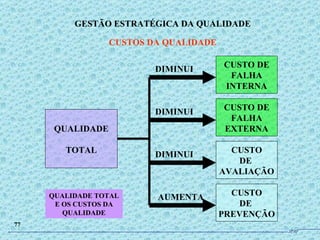

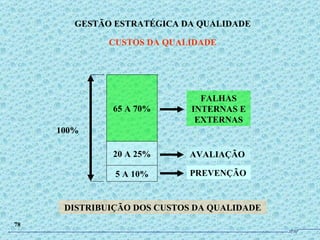

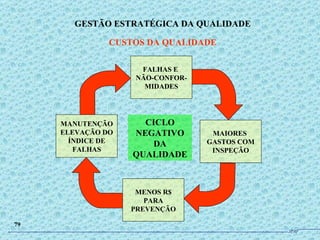

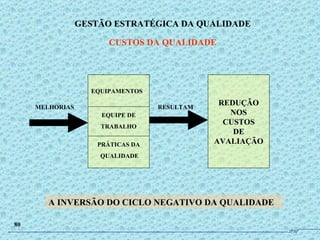

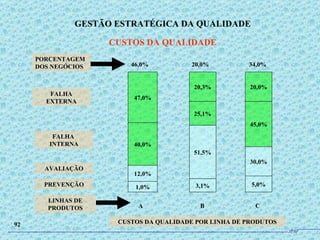

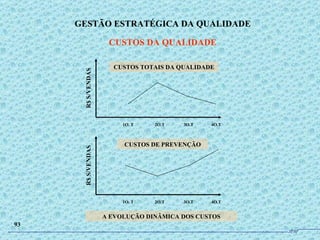

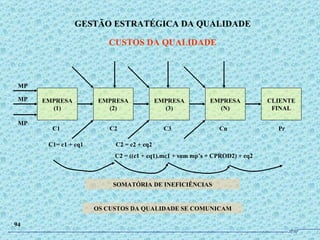

O documento discute os conceitos e custos relacionados à qualidade total em uma organização. Aborda os tipos de custos da qualidade como prevenção, avaliação, falha interna e externa. Também apresenta exemplos de como medir e classificar esses custos para melhor gerenciar a qualidade de forma estratégica.