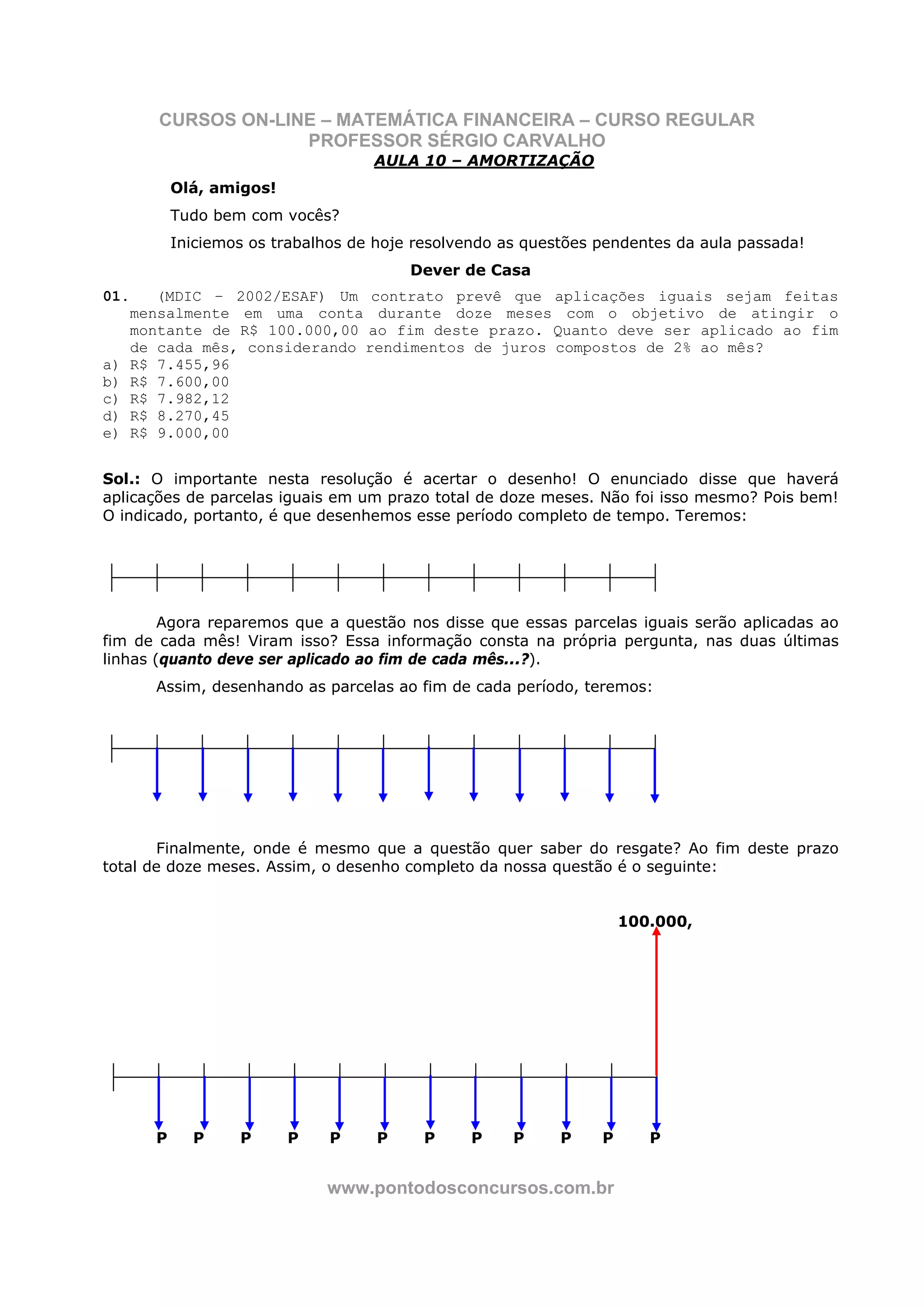

Baixado 76 vezes

[1] O documento apresenta uma aula sobre amortização, explicando o conceito e a fórmula utilizada. [2] O professor explica que a amortização projeta parcelas iguais e periódicas para uma data anterior, diferentemente das rendas certas que projetam para uma data posterior. [3] A fórmula da amortização é T = P . An,i, onde T é o valor total, P é o valor de cada parcela e An,i é o fator de amortização.

![12 C Juros[1]](https://cdn.slidesharecdn.com/ss_thumbnails/12cjuros1-12978840376839-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)