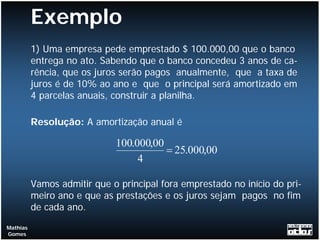

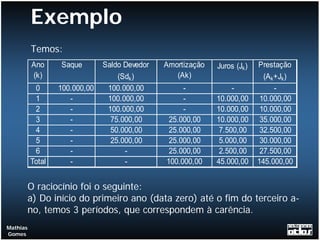

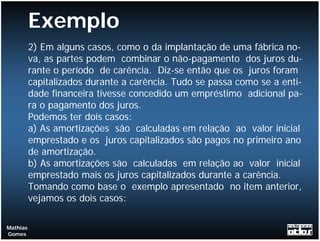

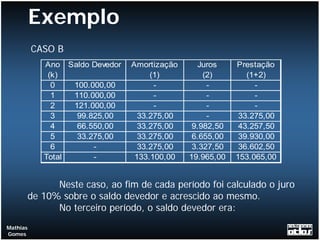

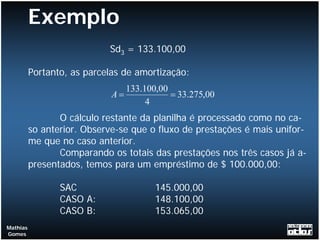

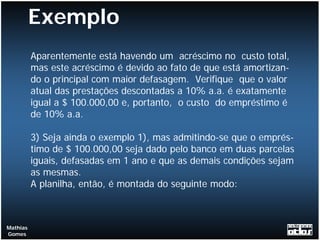

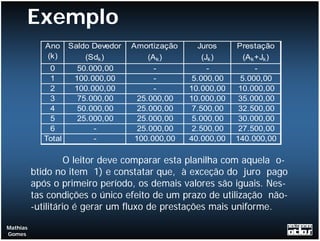

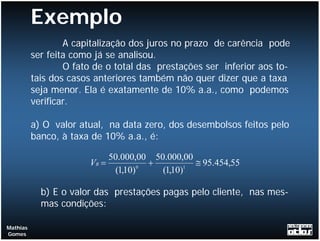

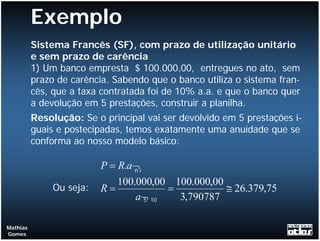

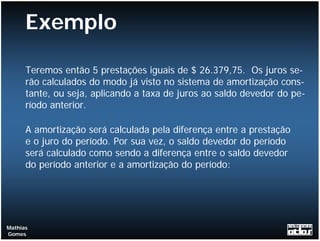

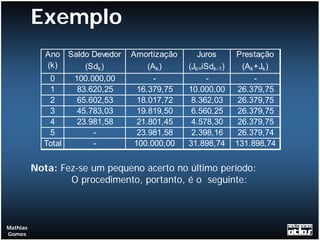

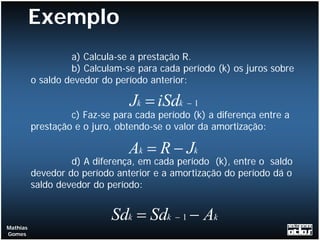

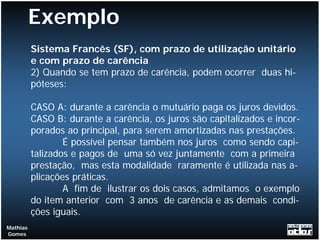

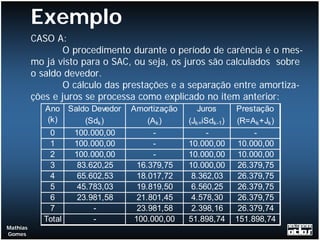

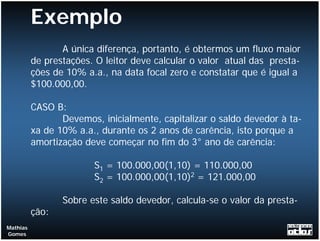

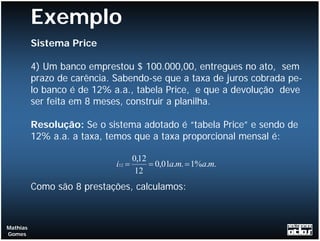

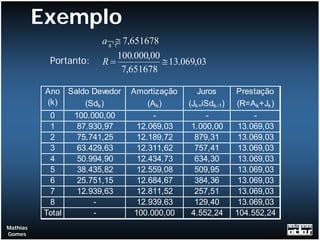

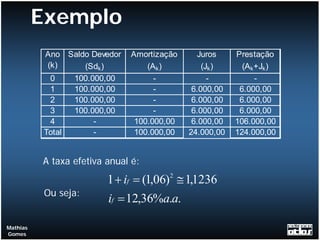

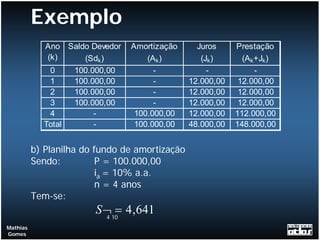

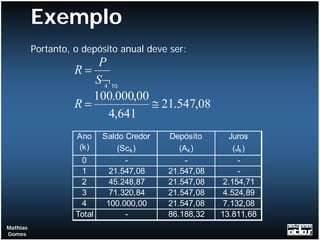

O documento apresenta exemplos de cálculos de empréstimos utilizando diferentes sistemas de amortização, como o Sistema de Amortização Constante (SAC) e o Sistema Francês (SF). São mostrados casos como empréstimos com e sem carência, juros capitalizados durante o período de carência, empréstimos em parcelas e planilhas com o detalhamento dos cálculos.