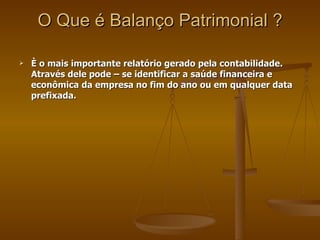

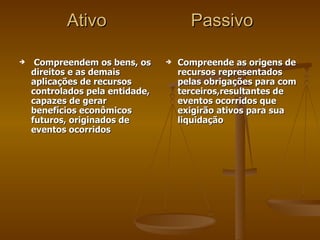

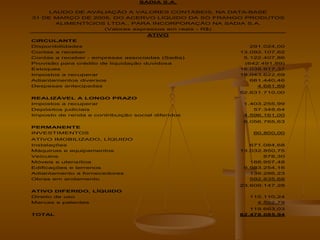

O documento descreve o que é um balanço patrimonial, sua constituição e objetivo. Um balanço patrimonial lista os ativos, passivos e patrimônio líquido de uma empresa em uma data específica. Os ativos incluem bens e direitos da empresa. Os passivos incluem obrigações para com terceiros. O patrimônio líquido é a diferença entre os ativos totais e os passivos totais. O balanço patrimonial fornece uma visão da saúde financeira e aplicação de recursos da empresa.