Baixado 162 vezes

![Diferenças nas taxas de juros internacionais

e a taxa de câmbio real

In general, interest rate differences between countries

depend not only on differences in expected inflation,

but also on expected changes in the real exchange

rate.

Relationship between the expected change in the real

exchange rate, the expected change in the nominal

rate, and expected inflation:

(qe$/€ - q$/€)/q$/€ = [(Ee$/€ - E$/€)/E$/€] – (πeUS - πeE) (15-8)

Copyright © 2003 Pearson Education, Inc. Slide 15-48](https://image.slidesharecdn.com/aula15e16-econmiainternacional-capitulo1-121008165435-phpapp02/85/Aula-15e-16-econmiainternacional-capitulo1-48-320.jpg)

![Diferenças nas taxas de juros internacionais e a

taxa de câmbio real

Combining Equation (15-8) with the interest parity

condition, the international interest gap is equal to:

R$ - R€ = [(qe$/€ - q$/€)/q$/€] + (πeUS - πeE)

Thus, the dollar-euro interest difference is the sum of

two components:

– The expected rate of real dollar depreciation against the

euro

– The expected inflation difference between the U.S. and

Europe

• When the market expects relative PPP to prevail, the

dollar-euro interest difference is just the expected

inflation difference between U.S. and Europe.

Copyright © 2003 Pearson Education, Inc. Slide 15-49](https://image.slidesharecdn.com/aula15e16-econmiainternacional-capitulo1-121008165435-phpapp02/85/Aula-15e-16-econmiainternacional-capitulo1-49-320.jpg)

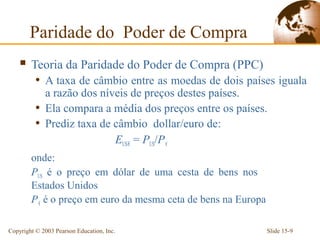

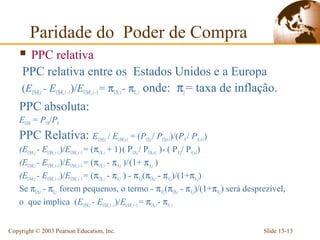

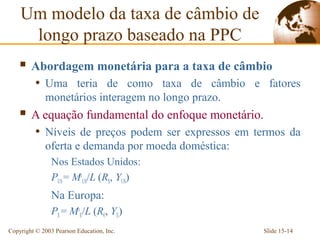

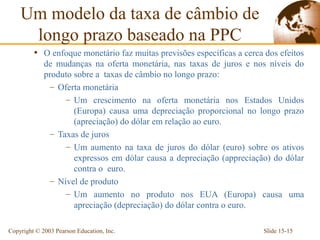

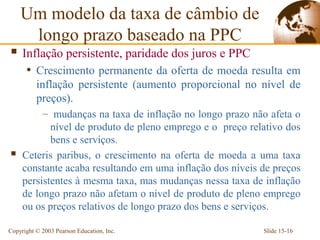

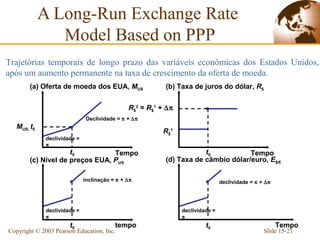

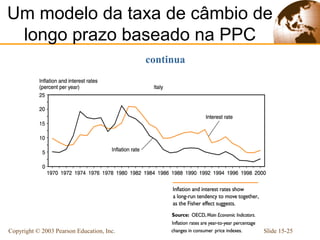

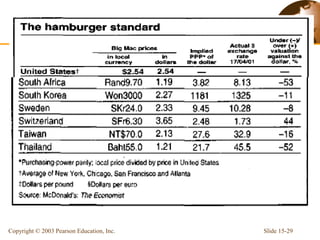

O documento discute a teoria da paridade do poder de compra (PPC) e como ela pode ser usada para explicar os movimentos das taxas de câmbio de longo prazo entre países. Apresenta o conceito de PPC absoluta e relativa e discute como variações nos níveis de preços, taxas de juros e produção de um país podem afetar a taxa de câmbio em relação a outro país de acordo com a teoria da PPC. Também descreve um modelo teórico da taxa de câmbio de longo prazo baseado na

![Ica205 economiarural 10-01_2013 [aula]](https://cdn.slidesharecdn.com/ss_thumbnails/ica205-economiarural10012013aula-130123062322-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Microsoft power point aula1-economia florestal-luiz [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/microsoftpowerpoint-aula1-economiaflorestal-luizmododecompatibilidade-121114165029-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula1 economia florestal-luiz [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/aula1-economiaflorestal-luizmododecompatibilidade-121114164719-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aulas regional - christaller- jacobs [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/aulas-regional-christaller-jacobsmododecompatibilidade-121114164635-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)