Transferir como PDF, PPTX

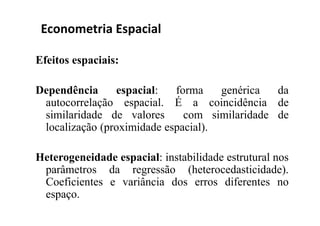

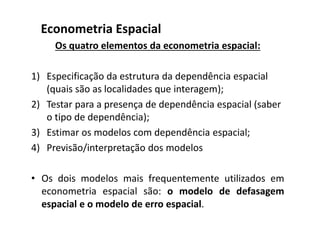

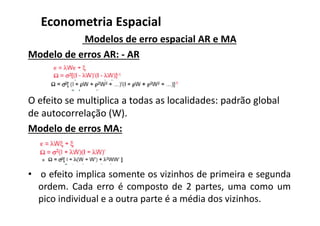

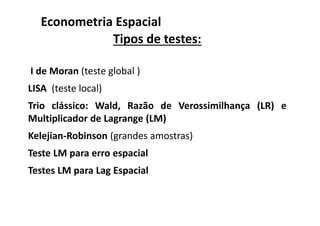

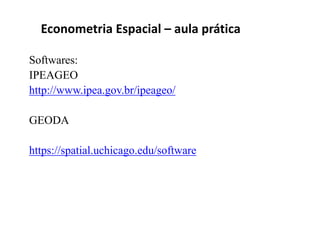

![A matriz de variâncias e covariâncias dos erros da forma

reduzida mostra que o efeito espacial torna os erros

heterocedásticos.

= ( I - W)-1 u

= E[']= [( I - W)-1 u u'( I - W)-1]

= 2[( I + W +2W2+ ...) ( I + W +2W2+ ...)]-1

Os efeitos se "espalham" nos erros e nos X's

Econometria Espacial](https://image.slidesharecdn.com/aula3ppgdee-161108031622/85/Aula-3-ppgdee-ppt-22-320.jpg)

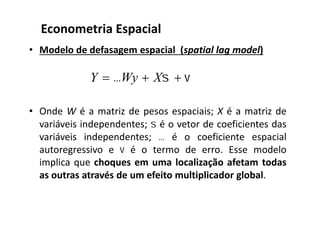

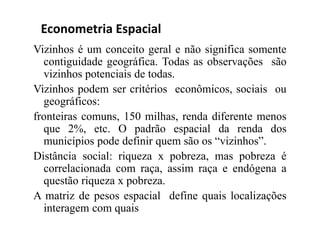

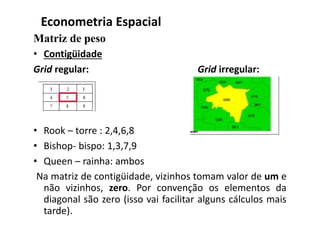

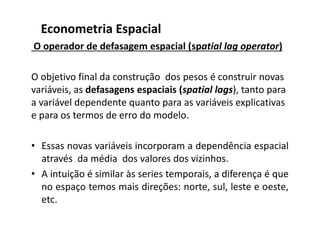

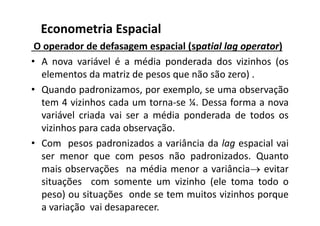

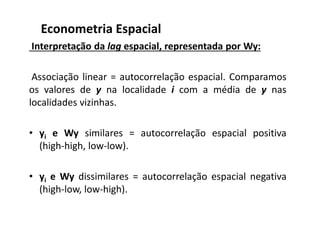

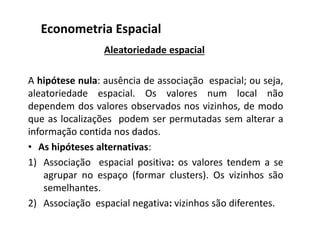

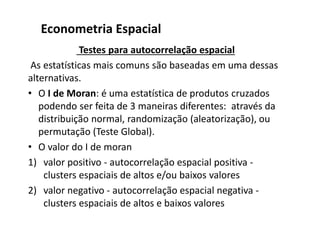

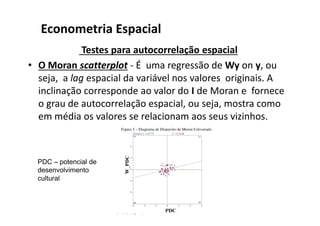

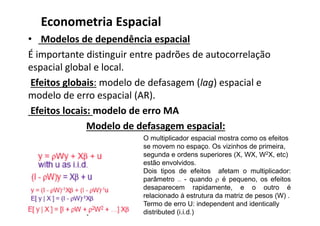

O documento discute os modelos de dependência espacial em econometria. Apresenta os principais conceitos da econometria espacial, como matrizes de pesos espaciais, operador de defasagem espacial, autocorrelação espacial e testes para sua detecção. Também explica os dois modelos mais usados - modelo de defasagem espacial e modelo de erro espacial - e como especificar e testar a presença de dependência espacial nos dados.

![Ica205 economiarural 10-01_2013 [aula]](https://cdn.slidesharecdn.com/ss_thumbnails/ica205-economiarural10012013aula-130123062322-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Microsoft power point aula1-economia florestal-luiz [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/microsoftpowerpoint-aula1-economiaflorestal-luizmododecompatibilidade-121114165029-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aula1 economia florestal-luiz [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/aula1-economiaflorestal-luizmododecompatibilidade-121114164719-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Aulas regional - christaller- jacobs [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/aulas-regional-christaller-jacobsmododecompatibilidade-121114164635-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)