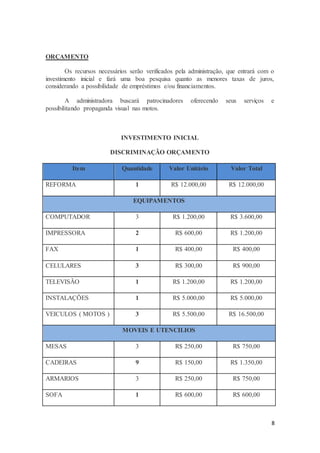

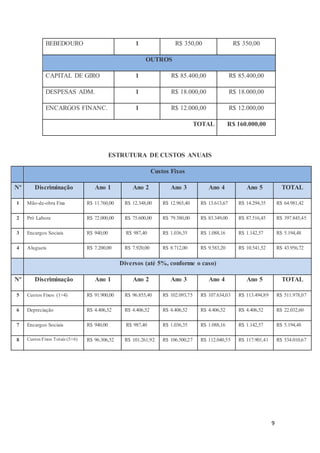

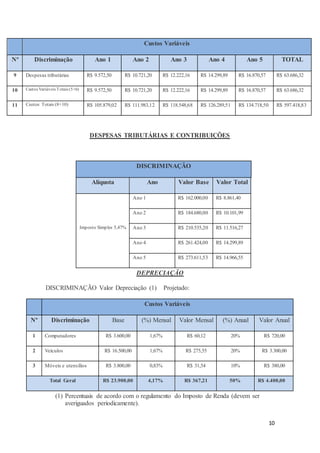

O documento apresenta um projeto de prestação de serviços de socorro mecânico para motocicletas. O projeto inclui a descrição da empresa, dos serviços oferecidos, dos objetivos, da justificativa, da viabilidade, do cronograma e do orçamento necessário.

![7

Transparecer a segurança que, de fato, conquistamos em nosso veículo através

dos equipamentos e materiais de proteção e dos profissionais altamente qualificados

para a locomoção.

JUSTIFICATIVA

O maior dos motivos para colocar em prática o Projeto é realmente a falta deste

serviço e a agilidade que podemos proporcionar aos nossos cliente na rapidez da

resolução dos seus problemas.

Temos a informação de que é um projeto de risco mínimo e que é bem recebido

pelo público-alvo.

VIABILIDADE

Ninguém busca investir tempo e dinheiro em projetos que não deem retorno,

com esse pensamento a pesquisa de viabilidade é indispensável.

Quanto à viabilidade técnica para a execução do projeto podemos assegurar que

é plenamente satisfatória. Se tratando de legislação também estamos encaminhados, o

administrador tem se informado e repassado todas as informações referente às normas e

documentações necessárias para a prática da prestação de serviços.

A viabilidade econômico-financeira também já está consolidada, as menores

taxas de juros foram especuladas para casos de necessidade de empréstimos e/ou

financiamentos. O retorno financeiro é em longo prazo, pois o projeto tem duração de 5

anos. Através de fechamentos de pacotes com as empresas, assumimos a

responsabilidade em caso de quebra dos veículos de suas frotas.

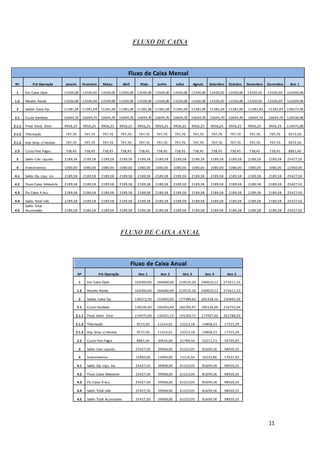

CRONOGRAMA

Projeto/evento: REAL MOTOS Organizador: Gerente

Fase do Projeto

Inicio Fim

Pesquisa De Mercado 02/03/2015 7/04/2015

Compra dos Materias em Geral 07/07/2015 09/09/2015

Local de Instalação 15/09/2015 18/09/2015

Apresentação e Inauguração 01/10/2015 01/10/2015

[Fase 5] 19/11/2015 19/11/2015](https://image.slidesharecdn.com/atpsgestodeprojetos-170217120018/85/At-ps-gestao-de-projetos-7-320.jpg)