Baixar para ler offline

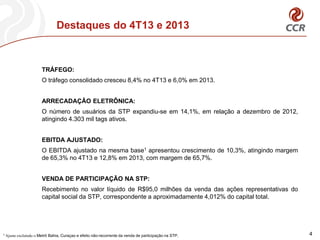

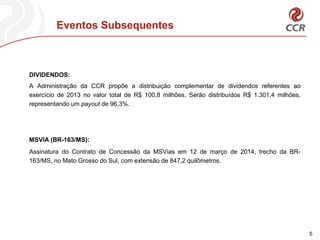

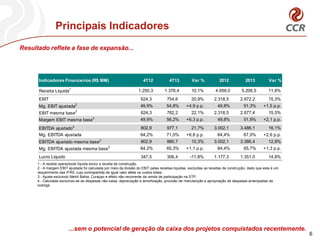

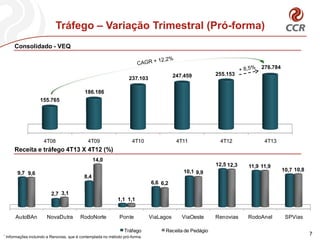

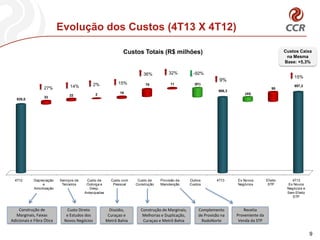

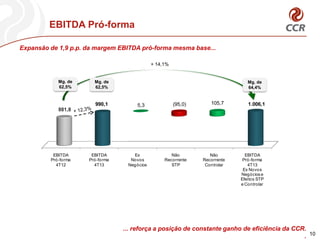

O documento apresenta os resultados financeiros do 4T13 e 2013 da CCR, destacando: 1) crescimento de 8,4% no tráfego e 10,3% no EBITDA ajustado no 4T13; 2) investimentos de R$261,8 milhões em manutenção no 4T13; 3) perspectivas de expansão com novos negócios.