O documento descreve a estrutura organizacional da controladoria no SAP, incluindo a integração dos módulos, a área de contabilidade de custos, centros de custo e plano de contas.

Processo: Controladoria -CO

Key User: Celso Vianna

Trainee: Emerson Marçal

Sumário

SAP

Módulos do Sistema

Introdução

Contabilidade de Custos

Estrutura Organizacional

Empresa

Controlling Area / Controladoria

Área de contabilidade de Custos

Área de Resultado

Plano de Contas

Centros de Custo

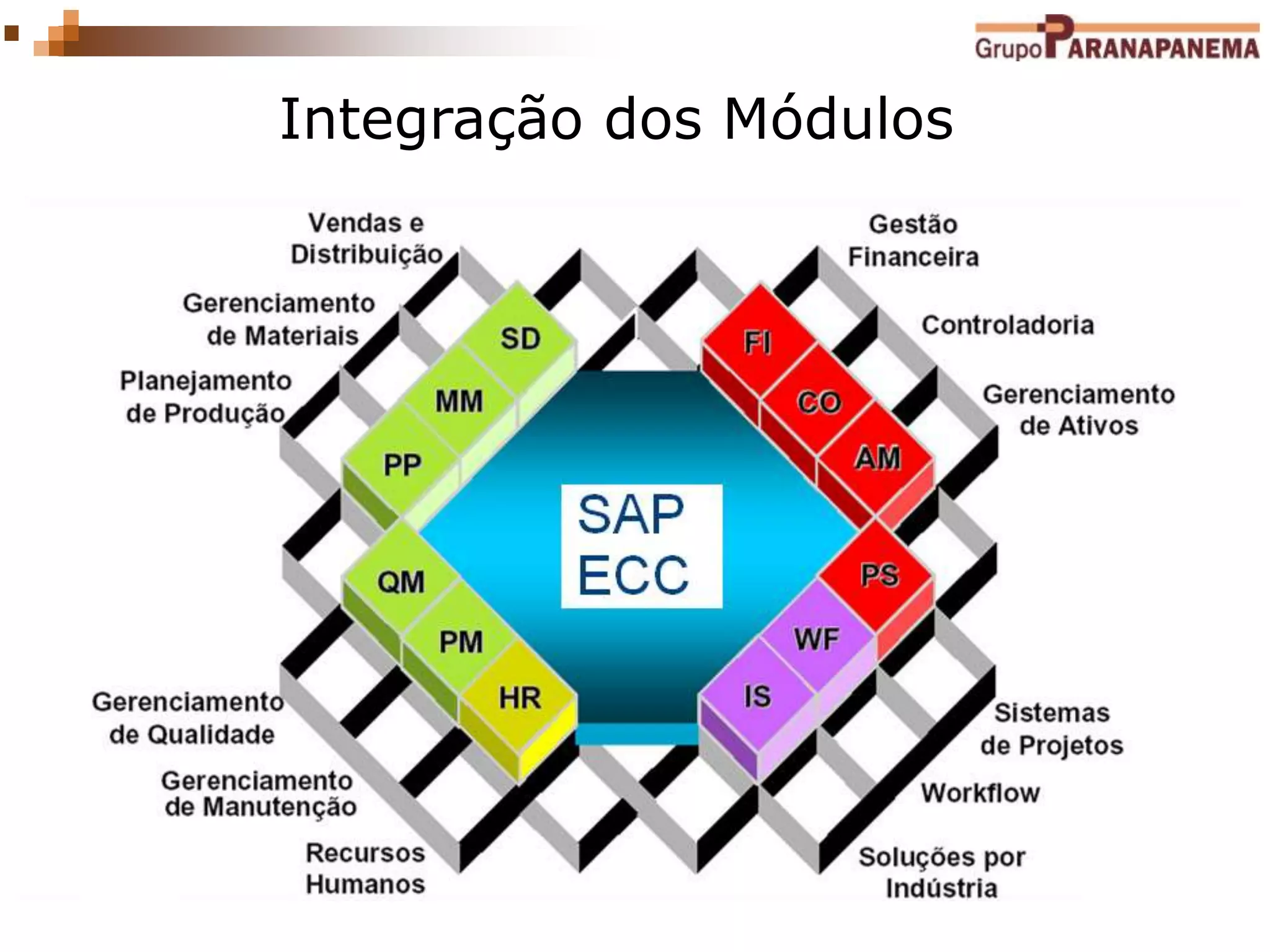

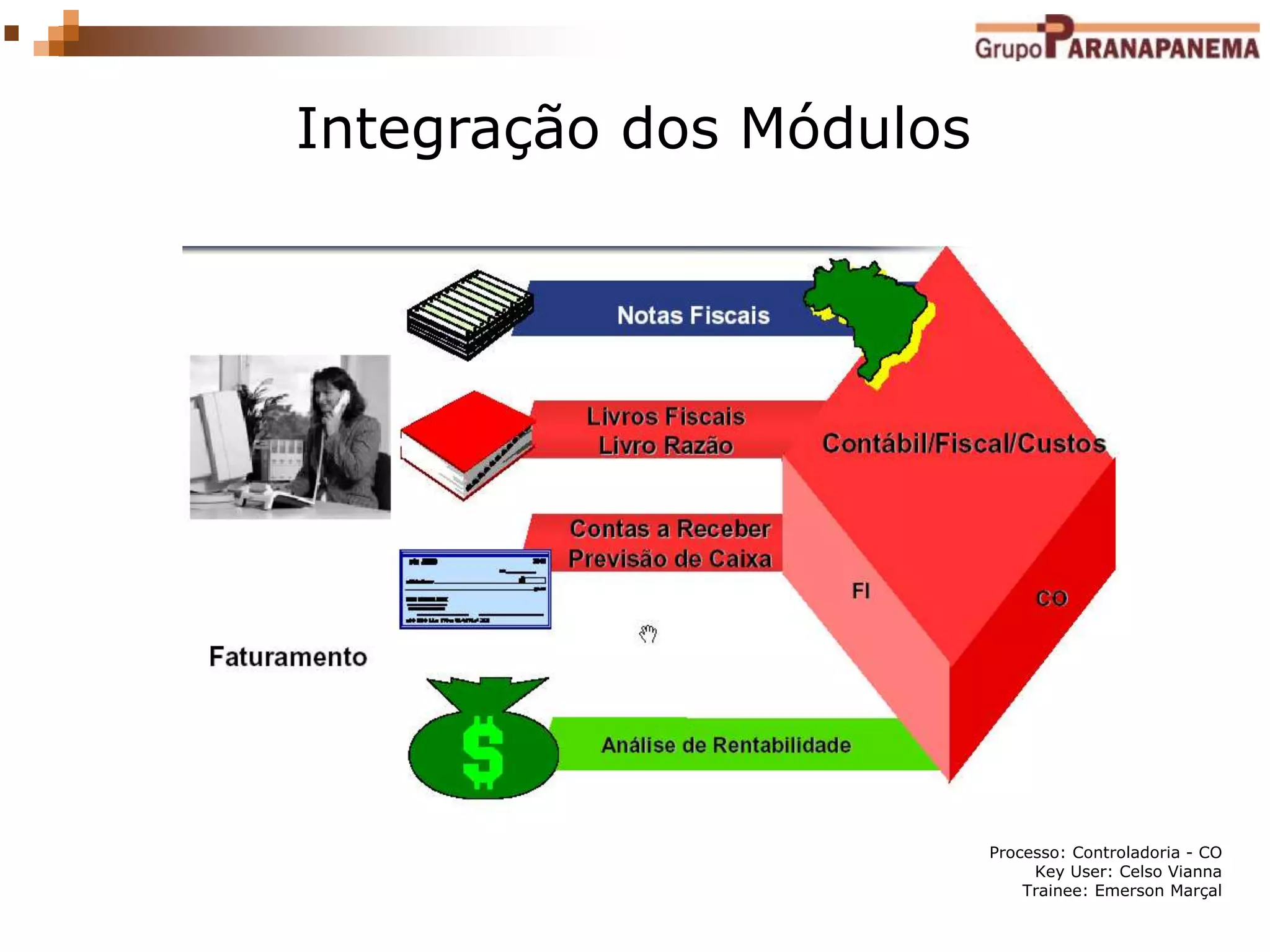

Integração dos Módulos

Processo: Controladoria -CO

Key User: Celso Vianna

Trainee: Emerson Marçal

INTRODUÇÃO

Contabilidade de Custos

Objetivos:

Atender às necessidades gerenciais da empresa para

controle de custos, despesas e tomada de decisões.

Facilitar coordenação, monitorização e otimização dos

processos de custeio na organização, envolvendo o

registro do consumo de fatores de produção e dos

serviços fornecidos.

Documentar eventos/lançamentos realizados.

Determinar as variações comparando os dados reais com

os dados planejados. Esses cálculos de desvios permitem

controlar os fluxos de negócios, calcular lucros e perdas

como, por exemplo: calcular a contribuição marginal,

controlar a rentabilidade de áreas individuais, bem como

da organização como um todo.

5.

Processo: Controladoria -CO

Key User: Celso Vianna

Trainee: Emerson Marçal

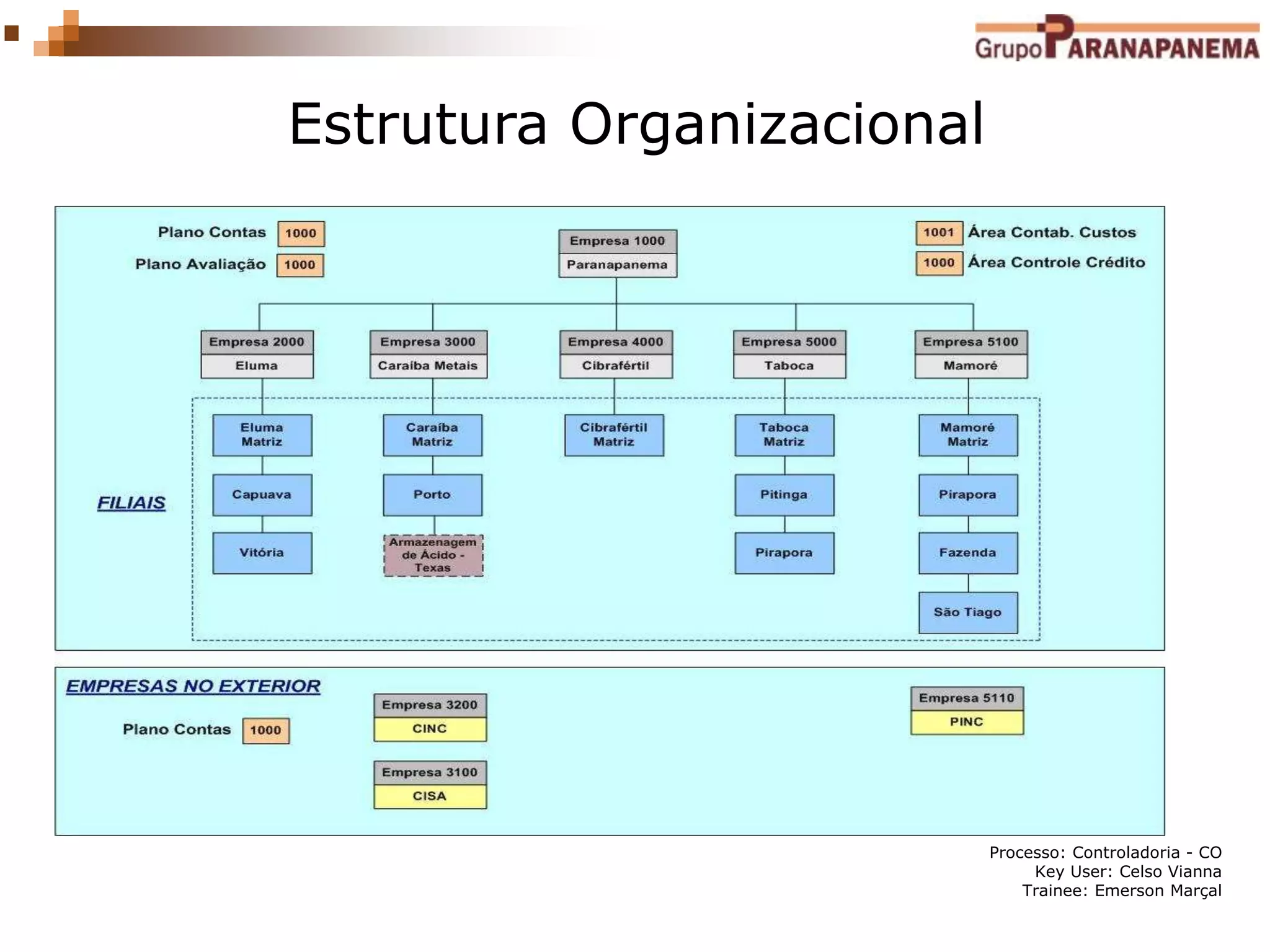

Estrutura Organizacional

É a base para a organização do banco de dados

do sistema, composta por:

Empresa

A menor unidade organizacional para a qual um

conjunto independente e completo de contas pode

ser retirado para relatório externo. Isso abrange o

registro de todas as transações relevantes e a

geração de todos os documentos de suporte

necessários para a demonstração contábil, tal como:

balanços patrimoniais e cálculo de lucros e perdas.

A empresa é representada pelo CNPJ, sendo que as

filiais compõem o cadastro fiscal da empresa.

6.

Processo: Controladoria -CO

Key User: Celso Vianna

Trainee: Emerson Marçal

Estrutura Organizacional

Controlling Area / Controladoria

(área de contabilidade de custos)

É a unidade organizacional em uma empresa, com a

finalidade de contabilizar custos / despesas.

A área de contabilidade de custos pode conter uma ou mais

empresas.

Todas as empresas atribuídas a uma área de contabilidade

de custos devem utilizar o mesmo plano de contas operacional

e o mesmo exercício fiscal. No caso da Paranapanema, o

exercício fiscal da área de contabilidade de custos é de Janeiro

a Dezembro.

As empresas atribuídas a “controlling area” podem ter

moedas diferentes.

7.

Processo: Controladoria -CO

Key User: Celso Vianna

Trainee: Emerson Marçal

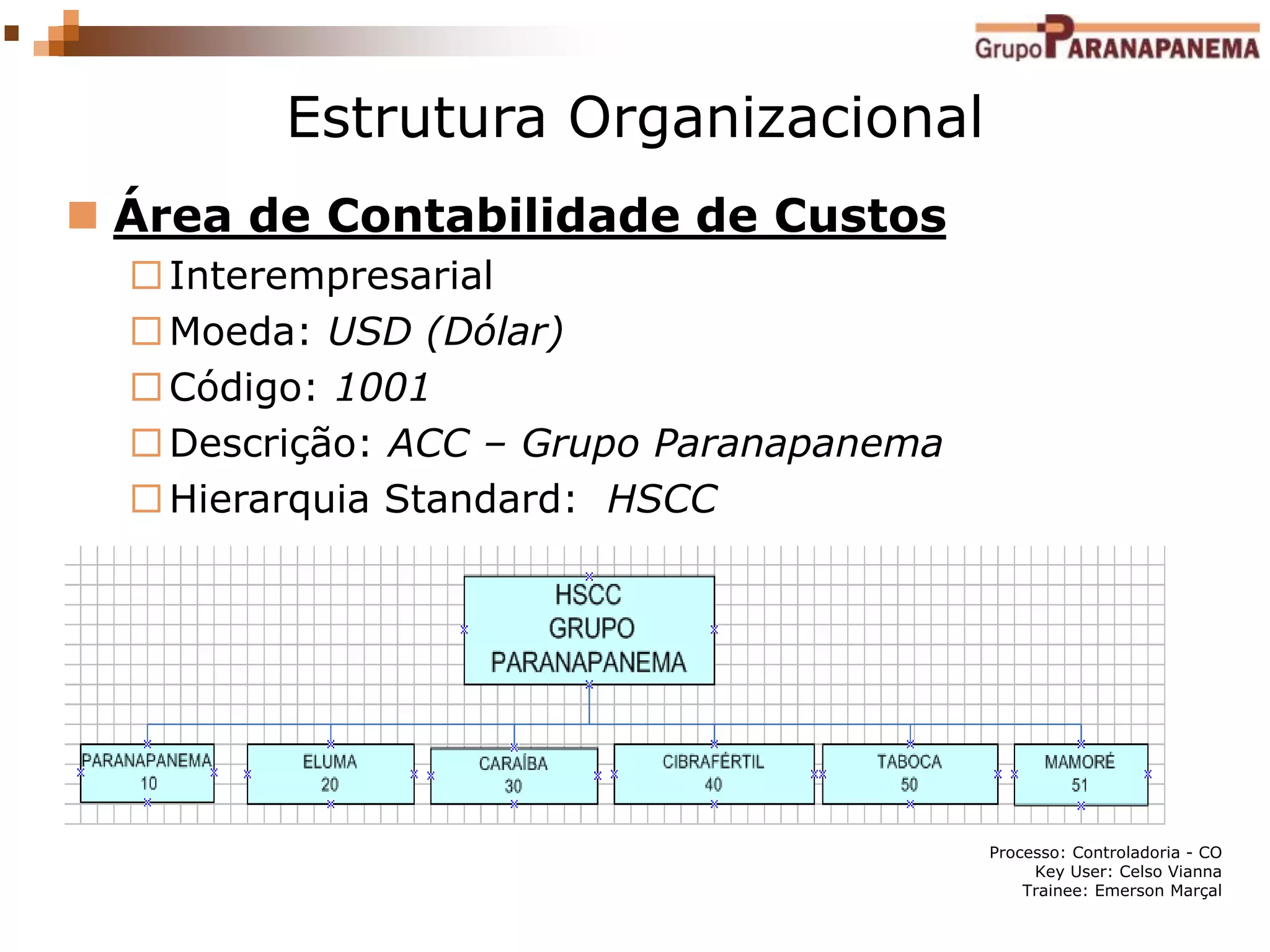

Área de Contabilidade de Custos

Interempresarial

Moeda: USD (Dólar)

Código: 1001

Descrição: ACC – Grupo Paranapanema

Hierarquia Standard: HSCC

Estrutura Organizacional

Processo: Controladoria -CO

Key User: Celso Vianna

Trainee: Emerson Marçal

Estrutura Organizacional

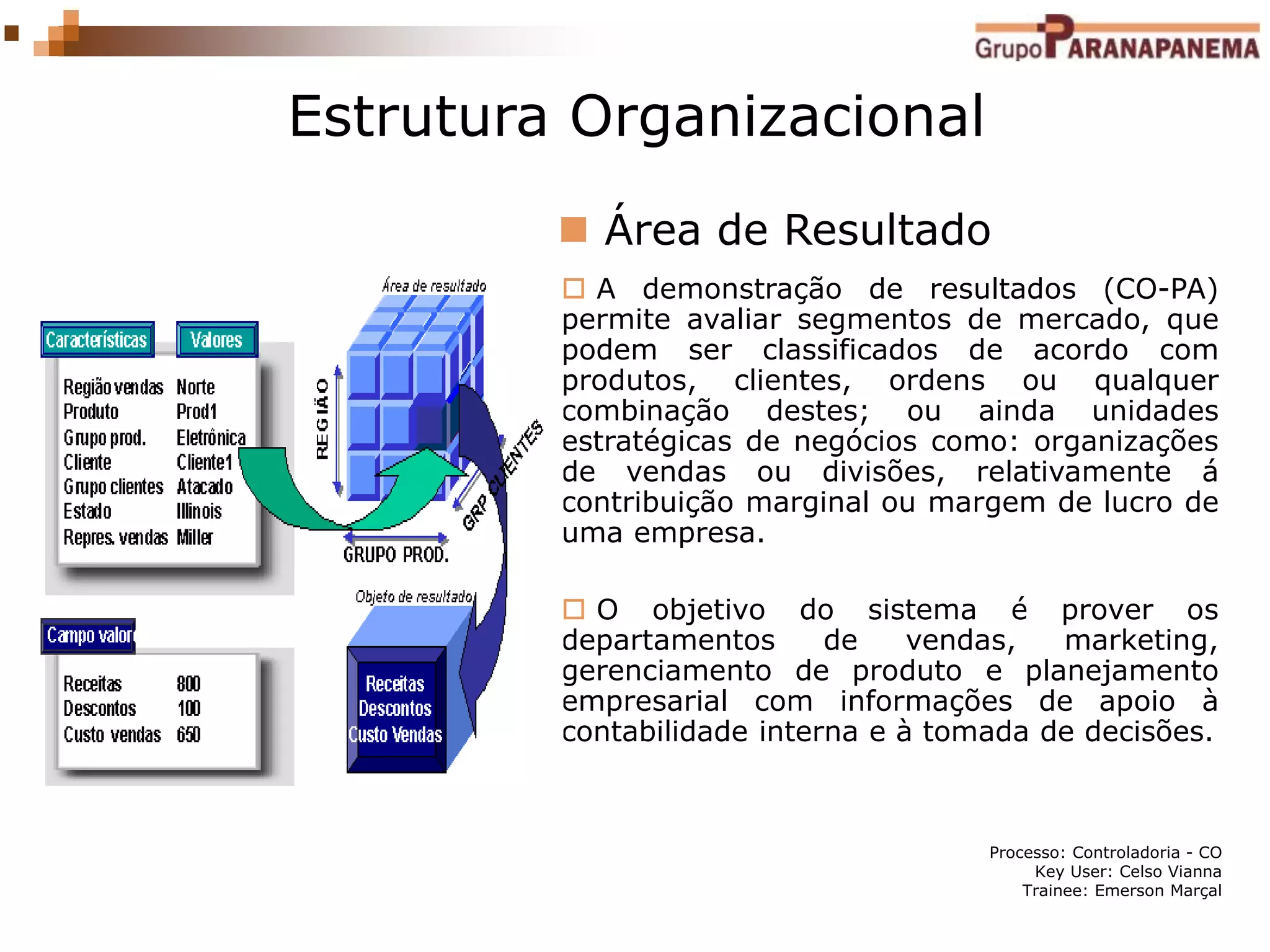

A demonstração de resultados (CO-PA)

permite avaliar segmentos de mercado, que

podem ser classificados de acordo com

produtos, clientes, ordens ou qualquer

combinação destes; ou ainda unidades

estratégicas de negócios como: organizações

de vendas ou divisões, relativamente á

contribuição marginal ou margem de lucro de

uma empresa.

O objetivo do sistema é prover os

departamentos de vendas, marketing,

gerenciamento de produto e planejamento

empresarial com informações de apoio à

contabilidade interna e à tomada de decisões.

Área de Resultado

10.

Processo: Controladoria -CO

Key User: Celso Vianna

Trainee: Emerson Marçal

Estrutura Organizacional

Área de Resultado

Interempresarial

Moeda: USD (Dólar)

Código: 1002

Descrição: Área de Resultado - Paranapanema

11.

Processo: Controladoria -CO

Key User: Celso Vianna

Trainee: Emerson Marçal

Estrutura Organizacional

Plano de contas

Utilizado pela contabilidade geral e contabilidade de custos.

Contém todas as contas patrimoniais e de resultado e é

representado por um código. Para uma conta de resultado

poder receber lançamentos para objetos de custo, como por

exemplo centro de custo, ordem , projeto , ela deve ser criada

também como CLASSE DE CUSTO .

A empresa é atribuída ao plano de contas operacional.

A área de contabilidade de custos adota o mesmo plano de

contas atribuído à empresa. Na contabilidade de custos

interempresarial, a área de contabilidade de custos e todas as

empresas atribuídas a ela devem usar o mesmo plano de

contas.

12.

Processo: Controladoria -CO

Key User: Celso Vianna

Trainee: Emerson Marçal

Estrutura Organizacional

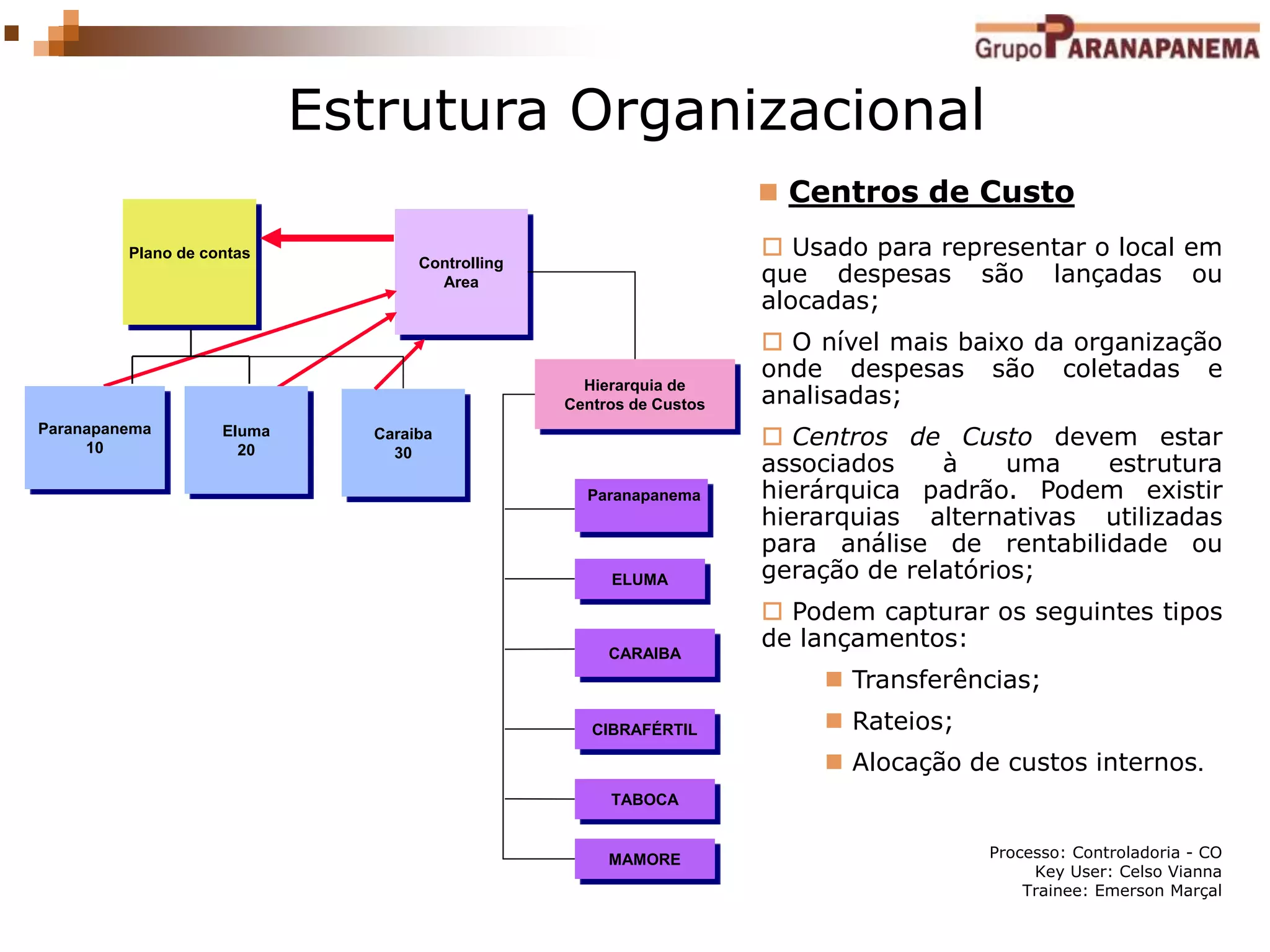

Usado para representar o local em

que despesas são lançadas ou

alocadas;

O nível mais baixo da organização

onde despesas são coletadas e

analisadas;

Centros de Custo devem estar

associados à uma estrutura

hierárquica padrão. Podem existir

hierarquias alternativas utilizadas

para análise de rentabilidade ou

geração de relatórios;

Podem capturar os seguintes tipos

de lançamentos:

Transferências;

Rateios;

Alocação de custos internos.

Centros de Custo

Hierarquia de

Centros de Custos

ELUMA

Paranapanema

Plano de contas

Controlling

Area

Paranapanema

10

Eluma

20

Caraiba

30

CIBRAFÉRTIL

CARAIBA

MAMORE

TABOCA

13.

Processo: Controladoria -CO

Key User: Celso Vianna

Trainee: Emerson Marçal

Integração dos Módulos

A Controladoria (CO) e os demais módulos são componentes

independentes no sistema SAP. O fluxo de dados entre os

componentes ocorre regularmente.

Portanto, todos os dados relevantes ao custo fluem

automaticamente da Contabilidade Geral para a Controladoria.

Ao mesmo tempo, o sistema atribui os custos a diferentes

objetos de classificação contábil (CO), tais como: centros de

custo, processos empresariais, projetos ou ordens.

As contas relevantes na Contabilidade Geral são gerenciadas na

Controladoria como classes de custo. Isto permite comparar e

reconciliar os valores da Controladoria e da Contabilidade Geral.

Processo: Controladoria -CO

Key User: Celso Vianna

Trainee: Emerson Marçal

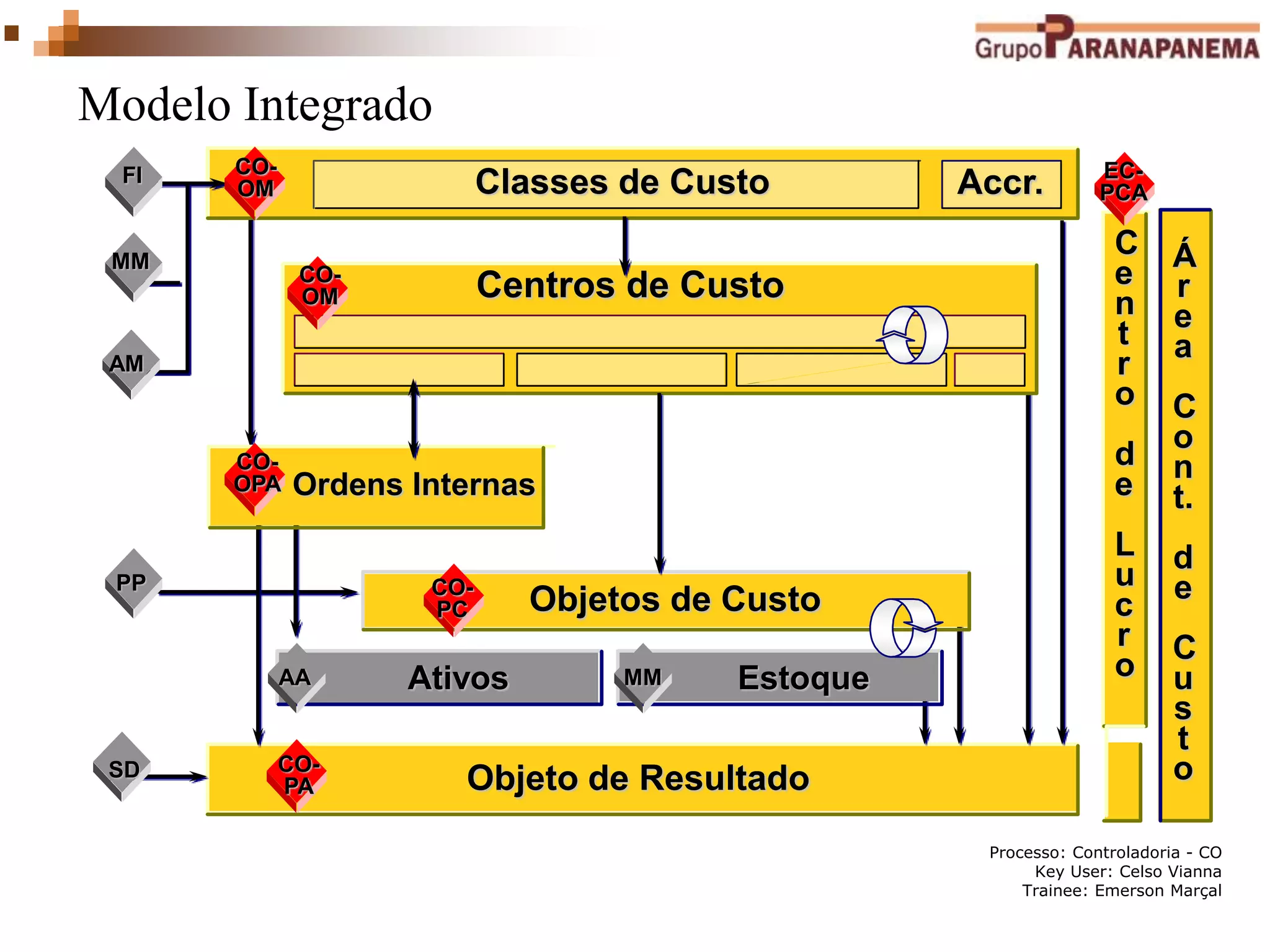

Classes de Custo

Centros de Custo

Accr.

Estoque

Á

r

e

a

C

o

n

t.

d

e

C

u

s

t

o

C

e

n

t

r

o

d

e

L

u

c

r

o

Objetos de Custo

Objeto de Resultado

Ativos

Ordens Internas

FI

MM

AM

PP

AA MM

SD

EC-

PCA

CO-

OPA

CO-

OM

CO-

OM

CO-

PC

CO-

PA

Modelo Integrado

![Livro contabilidade e gestao_de_custos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadeegestaodecustos1-170313133446-thumbnail.jpg?width=640&height=640&fit=bounds)

![Livro contabilidade e gestao_de_custos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadeegestaodecustos1-170103135029-thumbnail.jpg?width=640&height=640&fit=bounds)