Baixado 1.262 vezes

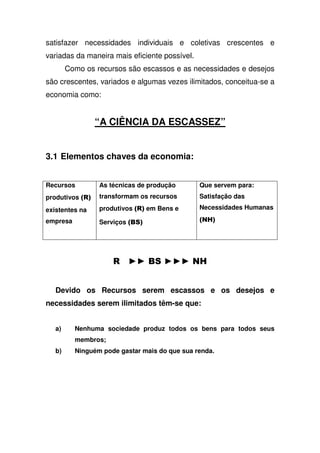

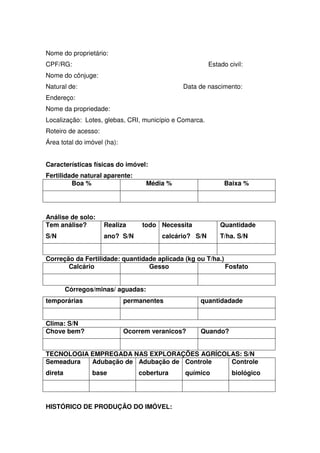

![5.3.1 Classificação dos custos

Os custos são classificados em custos fixos totais (CF), custos

variáveis totais (CV), custo médio (CM) e custos totais (CT), que

vem a ser a soma dos custos fixos totais e custos variáveis totais

(CT = CF + CV). O custo operacional total (COT), representa o

custo do produtor para pagar seus empregados e repor seu

maquinário para continuar produzindo no curto prazo, ou seja, na

safra. Quando a atividade cobrir os custos operacionais de

produção, há lucro porque cobre os custos variáveis, remunera o

capital empregado e o trabalho do produtor.

Na definição de custos fixos, é preciso analisar características

específicas da atividade rural. Por exemplo, costuma-se classificar a

mão de obra permanente com custo fixo, uma vez que ela não varia

e sempre existe. No entanto, devemos ponderar que, via de regra, o

trabalhador rural é multifuncional, exercendo diversas atividades em

diversas explorações.

Um tratorista pode efetuar serviços na lavoura de milho e na

de soja na mesma safra em diferentes proporções e na safra

seguinte essas mesmas proporções não se mantém.

Ou seja, a quantidade de horas trabalhadas nas culturas não

é fixa. Nesse caso, é mais conveniente classificá-la como custo

variável. Têm-se anda o custo total por unidades produzidas,

também chamado de custo médio [CT/n = custo médio (CM)].

Exemplos de custo fixo (CF) têm-se: pagamento de parcelas de

financiamento de máquinas agrícolas, de construções, juros destes

empréstimos, mão de obra do empresário (pro labore).](https://image.slidesharecdn.com/apostiladeadministraorural-160109173216/85/Apostila-de-administracao-rural-31-320.jpg)

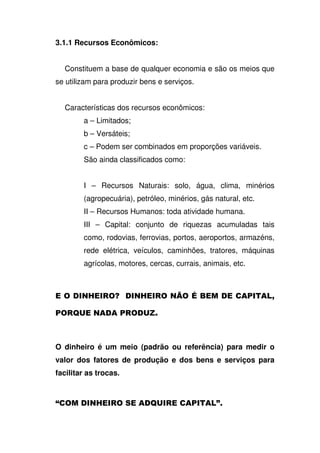

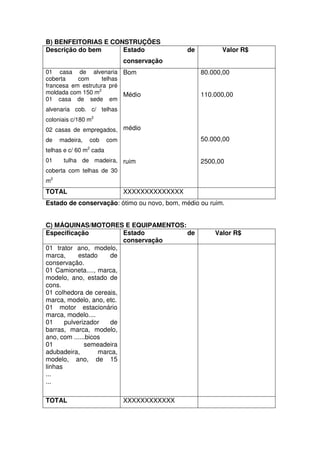

![Ex. se a cada 07 anos ocorre uma seca que quebra em média

60% da produção. Reserva-se 1/7x 60 %) da produção para cobrir

tais prejuízos.

Outro modo seria: RB – Despesas = resultado

RB/alq. = 140 sc de soja de R$ 41,00 = R$ 5.740,00/alqueire

Despesas = R$ 2.500,00/alqueire

RB= 5740 – 2500 = 3240,00/ alq.

6/7 x 3240 = 19440/7 = 2777,15/alq./ano

3240 – 2777,15 = R$ 462, 86/alqueire/ano a ser reservado para o

fundo de risco.

IDEAL: seria conseguir ter uma safra completa sem

compromissos.

5.6 CONSERVAÇÃO E MANUTENÇÃO

Estima-se que se gasta 50% do valor do bem ao longo de sua

vida útil com reparos e manutenção no caso de máquinas. No caso

de construções recomenda-se calcular 1% do valor do bem por ano.

Máquinas: taxa de cons. e manutenção (Cs)= [valor do bem x 50%]/

vida útil.

Construções: [valor x 1%]= taxa de conservação e reparos no ano.

5.7 CÁLCULO DO CUSTO HORA/MÁQUINA:

Deve ser calculado o custo do trator mais o equipamento a ser

utilizado na operação, além da mão de obra permanente e

temporária envolvida na operação e ainda o custo da garagem de

máquinas.](https://image.slidesharecdn.com/apostiladeadministraorural-160109173216/85/Apostila-de-administracao-rural-37-320.jpg)

1) A agricultura é uma das atividades humanas mais antigas e sua história está ligada ao desenvolvimento das civilizações. 2) As técnicas agrícolas evoluíram lentamente ao longo do tempo, desde práticas rudimentares até alcançar um alto grau de sofisticação tecnológica. 3) O agricultor moderno precisa de conhecimentos administrativos e econômicos para gerir melhor seu negócio diante da complexidade do agronegócio atual.