Baixado 135 vezes

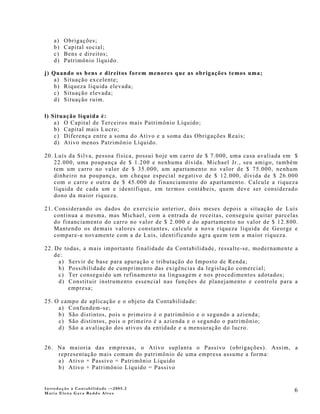

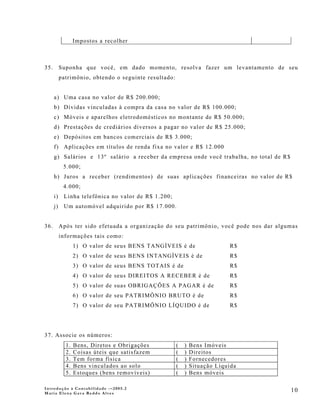

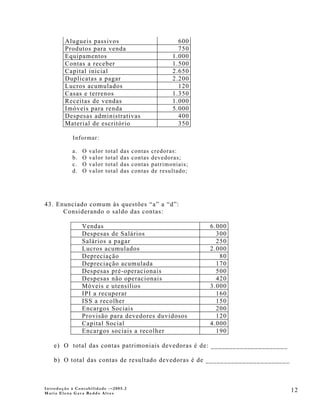

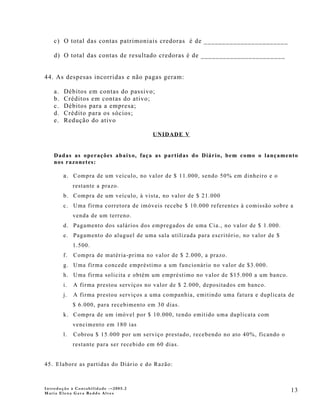

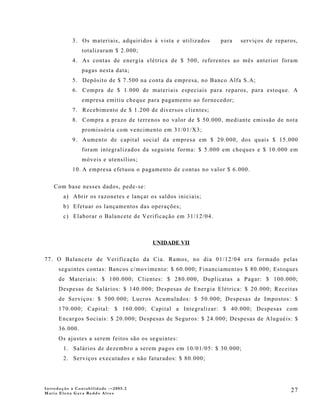

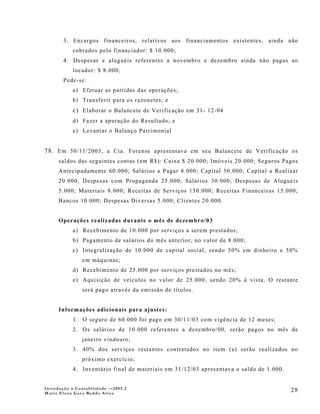

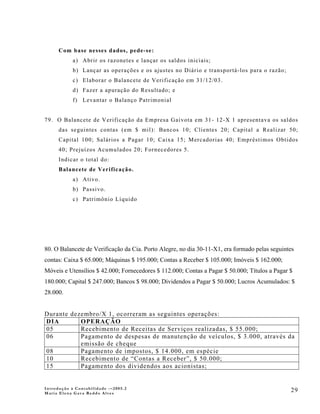

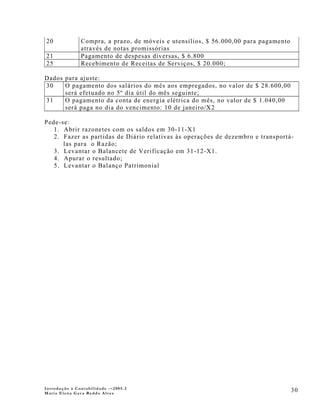

1) O documento apresenta uma apostila introdutória sobre contabilidade com exercícios sobre os principais conceitos como objetivos, usuários, elementos do patrimônio e técnicas contábeis. 2) Inclui questões sobre os conceitos de patrimônio, ativo, passivo, bens, direitos e obrigações para identificar esses elementos. 3) Também aborda tópicos como usuários das informações contábeis, objetivos da contabilidade e técnicas utilizadas.

![apostila-contabilidade-1000-exercicios-com-gabarito[1]](https://cdn.slidesharecdn.com/ss_thumbnails/2984248-apostila-contabilidade-1000-exercicios-com-gabarito1-101006085541-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)