Baixado 10 vezes

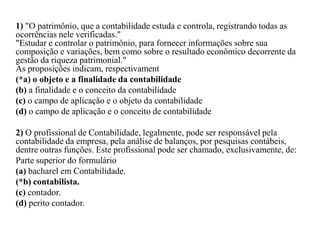

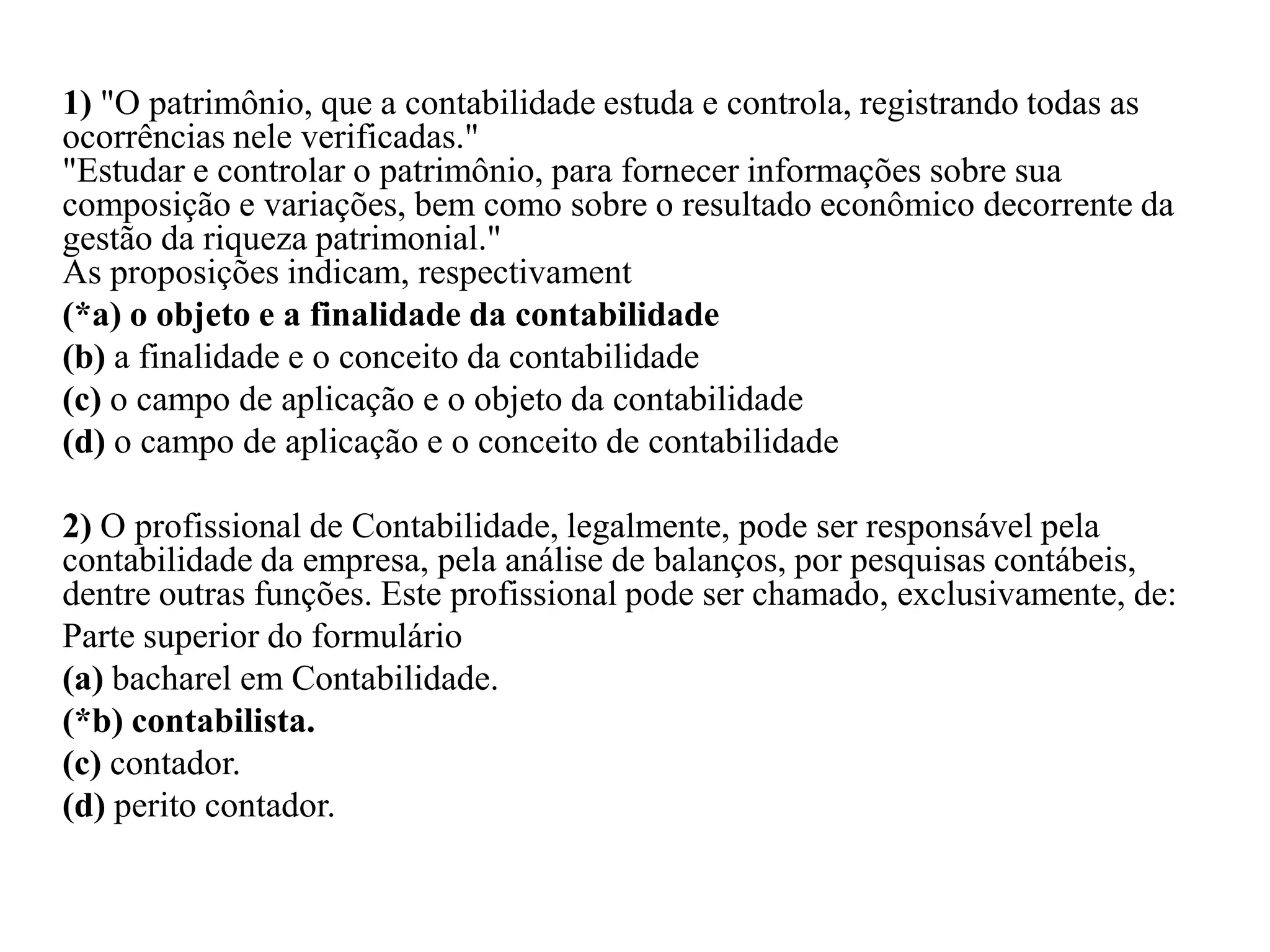

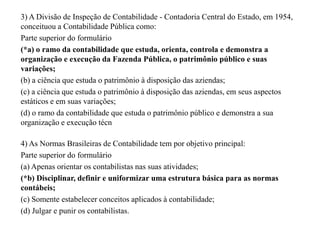

O documento discute conceitos e objetivos da contabilidade. Aborda o patrimônio como objeto da contabilidade, o controle e registro das variações patrimoniais como finalidade, e a disciplina e uniformização das normas contábeis como objetivo das Normas Brasileiras de Contabilidade.

![apostila-contabilidade-1000-exercicios-com-gabarito[1]](https://cdn.slidesharecdn.com/ss_thumbnails/2984248-apostila-contabilidade-1000-exercicios-com-gabarito1-101006085541-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)