Baixado 165 vezes

![33Contratos de Construção

Ana Filipa Silva

Brígida Oliveira

Patrícia Pereira

Referencias Bibliográficas

(2015) “ Slides das aulas de metodologia Contabilidade Financeira

Avançada” Licenciatura em Fiscalidade – PL do Instituto Politécnico do

Cávado e do Ave.

(2010) [PDF]OROC n49.fh11 Tratamento Contabilístico dos Contratos

de Construção a partir de 01 janeiro de 2010

Código do Imposto sobre o <rendimento das Pessoas Coletivas – CIRC

(2015)

Sistema de Normalização Contabilística – SNC (4º edição)](https://image.slidesharecdn.com/trabalhodeauditoriafinal-160211183909/85/Contratos-de-Construcao-NCRF-19-34-320.jpg)

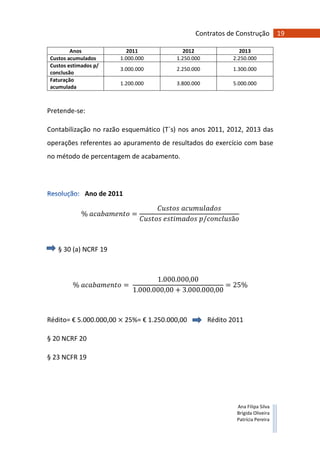

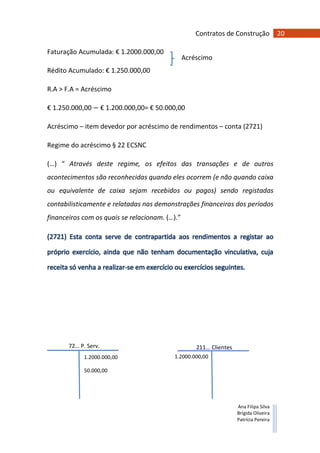

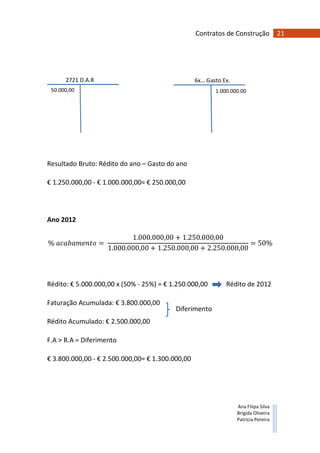

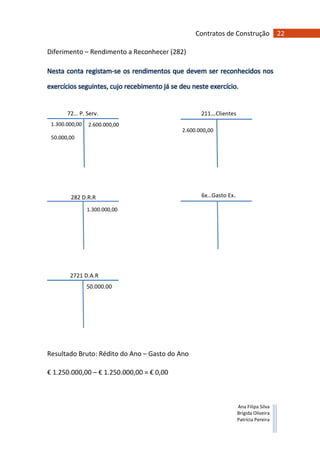

O documento discute o tratamento contabilístico e fiscal dos contratos de construção em Portugal. Aborda normas contabilísticas relevantes, métodos de reconhecimento de receitas e custos, e divergências entre normas contabilísticas e fiscais, ilustrando com dois casos práticos.