Baixado 24 vezes

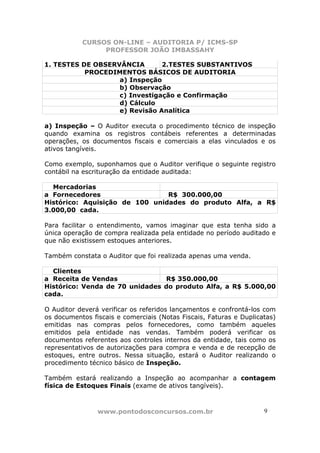

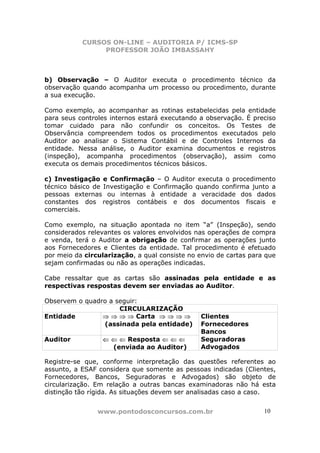

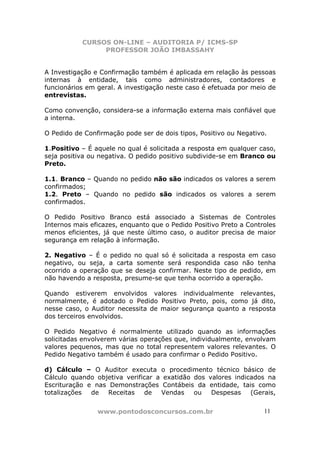

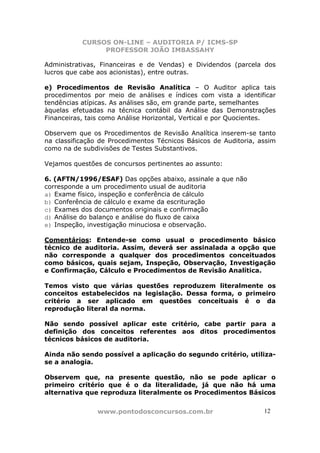

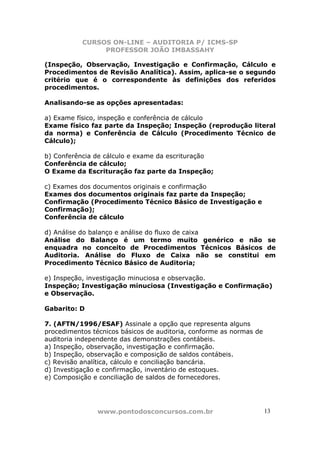

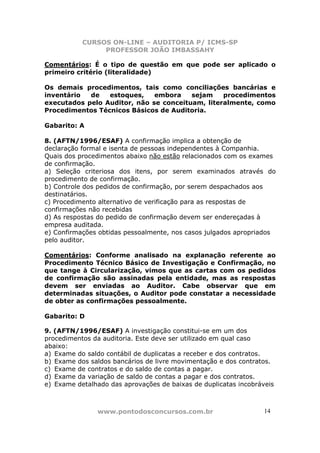

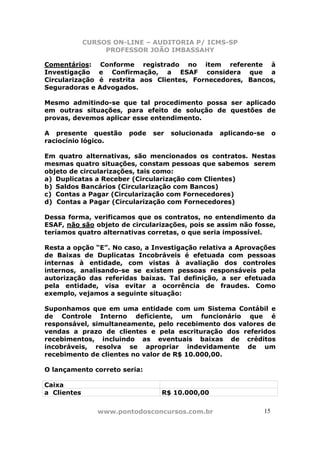

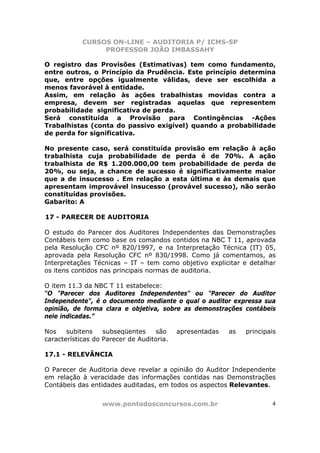

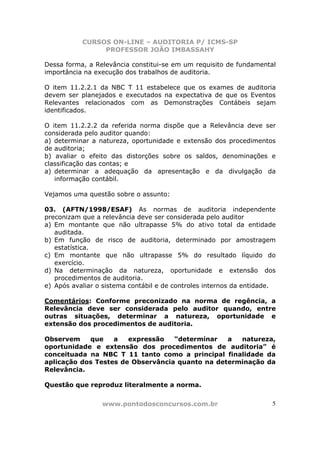

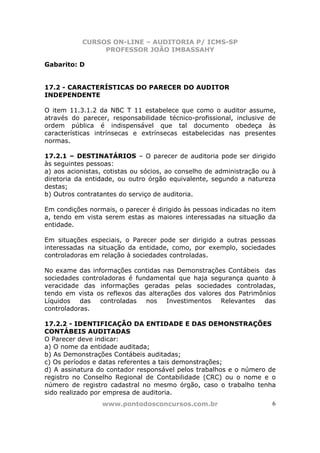

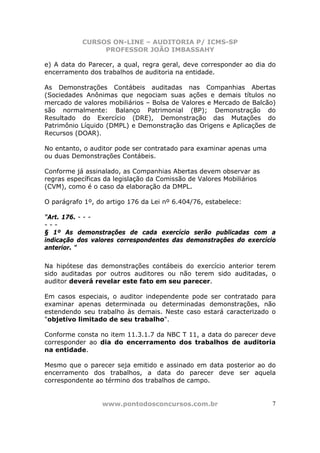

O documento discute procedimentos de auditoria, definindo testes de observância e testes substantivos. Testes de observância visam verificar a existência e efetividade dos controles internos da entidade, enquanto testes substantivos buscam evidências sobre a suficiência, exatidão e validade dos registros contábeis. Exemplos de questões de concursos sobre os temas são apresentados.