Baixado 18 vezes

![6

6

Em relação à segunda parte, como não está explícito nas normas de auditoria que os procedimentos de

auditoria previstos na NBC TA 500 (exemplo: revisão analítica) possam fazer parte dos testes substantivos,

irei utilizar o entendimento sobre o tema que colocamos em nossas aulas. Veja:

“A NBC TA 500 elenca ainda uma série de procedimentos específicos (ou técnicas),

que podem ser utilizados tanto como procedimentos de avaliação de riscos, quanto

como teste de controle ou procedimento substantivo, dependendo do contexto em

que sejam aplicados pelo auditor.”[grifo nosso] [Material eletrônico do Estratégia,

Guilherme Sant´Anna e Tonyvan Carvalho, Auditoria Fiscal, SEFAZ AL, Aula 03,

Testes e Procedimentos de Auditoria, p.19, 2019].

Assim, a segunda parte da questão também está correta!

Gabarito da Banca: CERTO.

Assunto: Amostragem em Auditoria

132. (CESPE – AUDITOR FISCAL – SEFAZ ALF - 2020) A adoção de amostragem em auditoria implica a

admissão da existência de diferentes tipos de erros; nos testes de observância, o erro tolerável é o erro

monetário máximo no saldo de uma conta.

Comentário:

Questão aborda aspectos dos erros que o auditor pode incorrer ao fazer uso do processo de amostragem.

Eles podem acontecer tanto nos testes substantivos quanto nos testes de observância. O item trata a

definição do erro tolerável no respectivo teste.

Segundo a NBC T 11.11 – Amostragem:

11.11.2.6.2. O auditor está sujeito ao risco de amostragem nos testes de

observância e testes substantivos, sendo:

1) Testes de Observância:

a) Risco de subavaliação da confiabilidade: é o risco de que, embora o resultado da

aplicação de procedimentos de auditoria sobre a amostra não seja satisfatório, o

restante da população possua menor nível de erro do que aquele detectado na

amostra.

b) Risco de superavaliação da confiabilidade: é o risco de que, embora o resultado

da aplicação de procedimentos de auditoria sobre a amostra seja satisfatório, o

restante da população possua maior nível de erro do que aquele detectado na

amostra.

2) Testes Substantivos:

a) Risco de rejeição incorreta: é o risco de que, embora o resultado da aplicação de

procedimentos de auditoria sobre a amostra leve à conclusão de que o saldo de

uma conta ou classe de transações registradas está, relevantemente, distorcido,

mas, efetivamente, não está;

b) Risco de aceitação incorreta: é o risco de que, embora o resultado da aplicação

de procedimentos de auditoria sobre a amostra leve à conclusão de que o saldo de](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-6-320.jpg)

![7

7

uma conta ou classe de transações registradas não está, relevantemente,

distorcido, mas, efetivamente, está.

11.11.2.7. Erro Tolerável

11.11.2.7.1. Erro tolerável é o erro máximo na população que o auditor está

disposto a aceitar e, ainda assim, concluir que o resultado da amostra atingiu o

objetivo da auditoria. O erro tolerável é considerado durante o estágio de

planejamento e, para os testes substantivos, está relacionado com o julgamento do

auditor sobre relevância. Quanto menor o erro tolerável, maior deve ser o tamanho

da amostra.

11.11.2.7.2. Nos testes de observância, o erro tolerável é a taxa máxima de desvio

de um procedimento de controle estabelecido que o auditor está disposto a aceitar,

baseado na avaliação preliminar de risco de controle. Nos testes substantivos, o

erro tolerável é o erro monetário máximo no saldo de uma conta ou uma classe de

transações que o auditor está disposto a aceitar, de forma que, quando os

resultados de todos os procedimentos de auditoria forem considerados, o auditor

possa concluir, com segurança razoável, que as Demonstrações Contábeis não

contêm distorções relevantes.[grifos não constantes no original]

Ante o exposto, verifica-se que o erro tolerável é o erro monetário máximo no saldo de uma conta ou uma

classe de transações que o auditor está disposto a aceitar no caso dos testes substantivos (e não no caso

dos testes de observância).

Gabarito da banca: ERRADO.

PROPOSTA DE RECURSO:

O edital prevê de modo expresso o tema Amostragem da seguinte forma: “1 Normas Brasileiras de

Contabilidade de Auditoria – NBC TA. 2 Amostragem em Auditoria. NBC TA 530, aprovada pela

Resolução CFC nº 1.222/2009.” Qual a conclusão que podemos chegar? Se for cobrar algo sobre

Amostragem deve-se tomar por base uma NBC TA! Se ela tivesse colocado no edital de maneira genérica

“Amostragem” não poderíamos utilizar esse argumento.

Dessa forma, a banca optou por cobrar questão fundamentada em norma revogada e em desacordo

como o edital. A fundamentação da questão encontra-se na NBC T 11. 11 – Amostragem, que

atualmente encontra-se revogada:](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-7-320.jpg)

![8

8

(Fonte:http://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2005/001012&arquivo=Res_1012.doc)

Ante o exposto, pede-se a ANULAÇÃO da questão por descumprimento das regras explícitas –

vinculação - do edital normativa do concurso.

Assunto: Evidência de Auditoria

133. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) As informações que fundamentam os resultados de

auditoria, denominadas evidências, podem ser utilizadas mesmo no caso de conterem erro.

Comentário:

Questão TOP! Essa foi uma das duas que erramos no gabarito extraoficial! Questão aborda de maneira

geral sobre da evidência. A norma que trata de evidência é NBC TA 500(R1). Segundo a norma supracitada,

“Evidência de auditoria compreende as informações utilizadas pelo auditor para chegar às conclusões em

que se fundamentam a sua opinião. A evidência de auditoria inclui as informações contidas nos registros

contábeis que suportam as demonstrações contábeis e informações obtidas de outras fontes”.

A norma supracitada, em seu item 1, diz que duas características que as evidências devem possuir é que

elas sejam apropriadas e suficientes. Veja:

1. Esta Norma define o que constitui evidência de auditoria na auditoria de

demonstrações contábeis e trata da responsabilidade do auditor na definição e

execução de procedimentos de auditoria para a obtenção de evidência de auditoria

apropriada e suficiente que permita a obtenção de conclusões razoáveis para

fundamentar a opinião do auditor. [grifos não constantes no original]

Acreditamos que o examinador tomou por base, para fundamentar a questão, o fato da presença do risco

de auditoria - emitir uma opinião inadequada devido às distorções - causada por erro ou fraude. Como isso

poderia acontecer? Uma das hipóteses seria a utilização de uma evidência contendo erro.

Cabe ressaltar que um dos objetivos do auditor independente é obter segurança razoável de que as

demonstrações contábeis como um todo estão livres de distorção relevante, independentemente se

causadas por erro. Segundo a NBC TA 200(R1):

11. Ao conduzir a auditoria de demonstrações contábeis, os objetivos gerais do

auditor são:

(a) obter segurança razoável de que as demonstrações contábeis como um todo

estão livres de distorção relevante, independentemente se causadas por fraude ou

erro, possibilitando assim que o auditor expresse sua opinião sobre se as](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-8-320.jpg)

![9

9

demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em

conformidade com a estrutura de relatório financeiro aplicável; e

(b) apresentar relatório sobre as demonstrações contábeis e comunicar-se como

exigido pelas NBCs TA, em conformidade com as constatações do auditor. [grifos

não constantes no original]

Percebam que a questão perguntou APENAS se o auditor PODE usar EVIDÊNCIA COM ERRO. A resposta

deveria ser “sim” ou “não”. Concordam? O Auditor até pode fazer uso de evidência com erro, mas isso terá

reflexo na opinião dele, nesse caso, opinião inadequada. Esse aspecto não foi questionado na questão.

Acho que essa foi a pegadinha da banca! Além disso, a passagem a seguir reforça a possibilidade de fazer o

uso de evidência “independentemente se causadas por fraude ou erro”.

Gabarito da banca: CERTO.

Assunto: Amostragem em auditoria

134. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) Situação hipotética: Determinado auditor, após realizar

conferência de cálculos, concluiu que o saldo da conta de estoques estava relevantemente distorcido,

embora o saldo não estivesse efetivamente nessa condição. Assertiva: Nesse caso, o auditor incorreu no

risco de aceitação incorreta.

Comentário:

Questão aborda aspectos dos erros que o auditor pode incorrer ao fazer uso do processo de amostragem.

Eles podem acontecer tanto nos testes substantivos quanto nos testes de observância. O item trata do

risco nos testes substantivos.

Segundo a NBC T 11.11 – Amostragem:

11.11.2.6.2. O auditor está sujeito ao risco de amostragem nos testes de

observância e testes substantivos, sendo:

1) Testes de Observância:

a) Risco de subavaliação da confiabilidade: é o risco de que, embora o resultado da

aplicação de procedimentos de auditoria sobre a amostra não seja satisfatório, o

restante da população possua menor nível de erro do que aquele detectado na

amostra.

b) Risco de superavaliação da confiabilidade: é o risco de que, embora o resultado

da aplicação de procedimentos de auditoria sobre a amostra seja satisfatório, o

restante da população possua maior nível de erro do que aquele detectado na

amostra.

2) Testes Substantivos:

a) Risco de rejeição incorreta: é o risco de que, embora o resultado da aplicação de

procedimentos de auditoria sobre a amostra leve à conclusão de que o saldo de

uma conta ou classe de transações registradas está, relevantemente, distorcido,

mas, efetivamente, não está;

b) Risco de aceitação incorreta: é o risco de que, embora o resultado da aplicação

de procedimentos de auditoria sobre a amostra leve à conclusão de que o saldo de](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-9-320.jpg)

![10

10

uma conta ou classe de transações registradas não está, relevantemente,

distorcido, mas, efetivamente, está. [grifos não constantes no original]

Ante o exposto, verifica que se trata do risco de rejeição incorreta.

Gabarito da banca: ERRADO.

PROPOSTA DE RECURSO:

O edital prevê de modo expresso o tema Amostragem da seguinte forma: “1 Normas Brasileiras de

Contabilidade de Auditoria – NBC TA. 2 Amostragem em Auditoria. NBC TA 530, aprovada pela

Resolução CFC nº 1.222/2009.” Qual a conclusão que podemos chegar? Se for cobrar algo sobre

Amostragem deve-se tomar por base uma NBC TA! Se ela tivesse colocado no edital de maneira genérica

“Amostragem” não poderíamos utilizar esse argumento.

Dessa forma, a banca optou por cobrar questão fundamentada em norma revogada e em desacordo

como o edital. A fundamentação da questão encontra-se na NBC T 11. 11 – Amostragem, que

atualmente encontra-se revogada:

(Fonte:http://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2005/001012&arquivo=Res_1012.doc)

Ante o exposto, pede-se a ANULAÇÃO da questão por descumprimento das regras explícitas –

vinculação - do edital normativa do concurso.

Assunto: Testes e procedimentos de auditoria

135. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) Situação hipotética: Um auditor realizou a análise de

pedidos de fornecimento de matéria-prima, constatando se eles haviam sido assinados pelo gerente de

compras, como estabelecido na política de determinada empresa. Assertiva: Nesse caso, esse

procedimento revela que o auditor realizou um teste substantivo.

Comentário:

Item aborda um dos procedimentos de auditoria previsto nas normas de Auditoria Interna. O correto seria

Teste de Observância. Nesse caso, o procedimento mais adequado seria a observação – verificar se havia

assinatura do gerente de compras.

Segundo a NBC TI 01:](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-10-320.jpg)

![11

11

12.2.3.1 – Os procedimentos da Auditoria Interna constituem exames e

investigações, incluindo testes de observância e testes substantivos, que permitem

ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e

recomendações à administração da entidade.

12.2.3.2 – Os testes de observância visam à obtenção de razoável segurança de

que os controles internos estabelecidos pela administração estão em efetivo

funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e

administradores da entidade. Na sua aplicação, devem ser considerados os

seguintes procedimentos:

a) inspeção – verificação de registros, documentos e ativos tangíveis;

bI observação – acompanhamento de processo ou procedimento quando de sua

execução; e

c)investigação e confirmação – obtenção de informações perante pessoas físicas ou

jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

12.2.3.3 – Os testes substantivos visam à obtenção de evidência quanto à

suficiência, exatidão e validade dos dados produzidos pelos sistemas de

informação da entidade. [grifos não constantes no original]

Gabarito da banca: ERRADO.](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-11-320.jpg)

![14

14

Assunto: Testes e procedimentos de auditoria

137. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) Em razão dos dados contidos na DRE, o auditor deverá

realizar exame documental para identificação de possíveis fraudes na escrita contábil.

Comentário:

Essa é uma situação que devemos utilizar um procedimento específico de análise/exame do documental. O

exame documental é a análise de documentos relacionados ao objeto da auditoria em busca de dados ou

informações que poderão servir de subsídio ao planejamento da auditoria ou como evidências dos

achados. Nesse contexto, para o auditor identificar possíveis fraudes na escrita contábil em razão dos

dados contidos na DRE, ele deve realizar duas verificações nos documentos analisados:

1) a sua autenticidade, para assegurar que as informações contidas nos documentos podem ser utilizadas

na auditoria; e

2) as bases e a metodologia de sua elaboração, para poder estimar a confiabilidade das informações

apresentadas.

Gabarito da banca: CERTO.

Assunto: Testes e procedimentos em áreas específicas das demonstrações contábeis

138. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) Por meio de teste de cálculo global e de liquidação

subsequente, o auditor poderá confirmar suspeita fundada de subavaliação do ICMS.

Comentário:

Essa fazia parte de grupo de questões aparentemente difícil. Essa questão trata de um dos procedimentos

em áreas específicas, especificamente Exemplos Práticos dos testes de subavaliação para o passivo.

Adivinha quem a banca tomou como referência? Resposta: ele mesmo, Aparecido Crepaldi. Será que já

falei dele algumas vezes? Rs.

Esse entendimento está reproduzido em nosso material (feita citação indireta do livro do Grande Mestre

Crepaldi). Veja:

Passivo (teste de subavaliação)

[...]

b) Impostos: teste de liquidação subsequente (examinar se foi provisionado no

mês de competência e pago na data correta).

Teste de cálculo global (pega-se o saldo da conta ou receita a ser tributada no

balanço, aplica-se a alíquota e verifica-se se a mesma foi provisionada ou paga de

acordo com as leis). [grifo nosso] [Material eletrônico do Estratégia, Guilherme

Sant´Anna e Tonyvan Carvalho, Auditoria Fiscal, SEFAZ AL, Aula 08, Testes em áreas

específicas das demonstrações contábeis, p.50, 2019].

Agora, quem assiste às nossas aulas em vídeo sabe que costuma dar dicas de como se fazer provas da

Cespe no que concerne o DEVE e o PODE. Via de regra, o PODE está certo. Claro que tem exceções! rs

Complementarmente, vale a explicação e parte dos argumentos que utilizei na questão anterior -136.](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-14-320.jpg)

![16

16

Conferência de cálculos – é o exame de auditoria votado para a constatação da

veracidade das informações contábeis;

Rastreamento de escrituração – utilizado para a constatação da veracidade das

informações contábeis;

Análise crítica e minuciosa – nada mais é que o exame em profundidade da matéria

auditoria que pode ser um documento, uma análise, informação detida;

Inquérito – consiste na formulação de perguntas e na obtenção de respostas

satisfatórias;

Exame de registros auxiliares – o auditor deve estar atento à autenticidade e às

possibilidades de adulteração deles;

Correlação entre saltos e informações – relacionamento harmonioso do sistema

contábil das partidas dobradas;

Observação das atividades – envolve o poder de constatação visual do auditor.

[grifo nosso]

Comentário das alternativas:

a) da amostragem: Segundo a NBC 530, “amostragem em auditoria é a aplicação de

procedimentos de auditoria em menos de 100% dos itens de população relevante

para fins de auditoria, de maneira que todas as unidades de amostragem tenham a

mesma chance de serem selecionadas para proporcionar uma base razoável que

possibilite o auditor concluir sobre toda a população”. Logo, não tem correlação

com o enunciado da questão.

b) da conferência de cálculos. A questão sequer mencionou divergências de cálculos

para haver uma conferência. Portanto, não tem correlação com o enunciado da

questão.

c) da circularização ou confirmação com terceiros: até poderia ser essa alternativa,

mas a questão nos leva a restringir que tal confirmação é dentro da empresa

(interno) - junto aos funcionários responsáveis. Logo, não poderia ser essa

alternativa.

d) do exame de registros auxiliares: o auditor deve estar atento à autenticidade e às

possibilidades de adulteração deles. Não tem informações suficientes na questão,

como adulterações, que levem o auditor a adotar tal técnica.

e) do inquérito. No nosso entendimento, essa é a melhor resposta, mesmo sendo

uma forma de obtenção de evidência obtida de fonte externa, posição doutrinária

acima. Acreditamos que o examinador colocou inquérito com o mesmo sentido de

investigação e confirmação, que consiste, segundo a NBC TI 01, “na obtenção de

informações perante pessoas físicas ou jurídicas conhecedoras das transações e das

operações, dentro ou fora da entidade”. Portanto, alternativa correta é E.

2. (Auditor de Controle Interno (Pref Nonoai) / 2018 / / / OBJETIVA CONCURSOS -

Objetiva Concursos Ltda.) Inquérito é um procedimento de auditoria que consiste](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-16-320.jpg)

![17

17

na formulação de perguntas e obtenção de respostas satisfatórias. Em

conformidade com ATTIE são exemplos de procedimentos de auditoria de inquérito:

a) Inquérito sobre a existência de materiais de movimentação morosa ou

obsoleto.

b) Exame de depreciação do imobilizado, que afeta o resultado e as depreciações

acumuladas.

c) Exame do registro auxiliar de contas a receber/a pagar.

d) Inquérito sobre pagamentos a fornecedores, que afetam contas a pagar e o

disponível.

Comentários:

Questão doutrinária acerca do procedimento de auditoria – o inquérito. Attie, na

sua obra Auditoria: Conceitos e aplicações, aponta que o inquérito pode ser

utilizado através de declarações formais, conversações normais ou sem

compromisso, e ainda é o procedimento de auditoria mais utilizado pelos auditores.

O principal objetivo do inquérito é obter as informações necessárias ao andamento

do trabalho do auditor.

Segue, os exemplos de procedimentos de auditoria de inquérito, segundo Attie

(2007 p.167):

Inquérito acerca do aumento de vendas no período;

Inquérito sobre a posição dos investimentos;

Inquérito sobre a existência de materiais de movimentação morosa ou obsoletos;

Inquérito sobre a existência de duplicatas a receber em atraso;

Inquérito sobre os controles internos existentes.[grifo nosso]

Portanto, alternativa correta é A.

Assim, podemos entender inquérito como “sinônimo” de indagação/ investigação e confirmação (“consiste

na busca de informações junto a pessoas com conhecimento, financeiro e não financeiro, dentro ou fora da

entidade”).

De posse dessa informação, vamos utilizar informações sobre indagação contida na NBC TA 500(R1):

A2. A maior parte do trabalho do auditor para formar sua opinião consiste na

obtenção e avaliação da evidência de auditoria. Os procedimentos de auditoria para

obter evidência de auditoria podem incluir a inspeção, observação, confirmação,

recálculo, reexecução e procedimentos analíticos, muitas vezes em combinação,

além da indagação. Embora a indagação possa fornecer importante evidência de

auditoria e possa produzir evidência de distorção, a indagação, sozinha,

geralmente não fornece evidência de auditoria suficiente da ausência de distorção

relevante no nível da afirmação nem da eficácia operacional dos controles.

[...]](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-17-320.jpg)

![18

18

A22.A indagação consiste na busca de informações junto a pessoas com

conhecimento, financeiro e não financeiro, dentro ou fora da entidade. A indagação

é utilizada extensamente em toda a auditoria, além de outros procedimentos de

auditoria. As indagações podem incluir desde indagações escritas formais até

indagações orais informais. A avaliação das respostas às indagações é parte integral

do processo de indagação. [grifos não constantes no original]

Ante o exposto, posso utilizar a indagação (no caso em tela, o inquérito), além de outros procedimentos

de auditoria.

Ressalte-se que temos umas dicas que poderiam levar ao acerto:

1) A palavra-chave “variação de quantitativos e de preços” direciona para o procedimento analítico/revisão

analitica. Só tinha um probleminha – “justifica a adoção do procedimento de inquérito pelo auditor” não

quer dizer que “DEVE” ser o inqueríto, mas “PODE” ser o inqueríto.

2) Complementarmente, vale a explicação e parte dos argumentos que utilizei em três questões anteriores

-136 e 138.

Independentemente do posicionamento acima, iremos incluir uma sugestão de proposição de recurso:

Douto examinador, o caso apresentado no item objeto deste recurso diz respeito à análise de variações de

valores e informações entre períodos distintos (X0 e X1), o que remonta, naturalmente, ao procedimento de

revisão analítica (ou procedimento analítico). De acordo com a NBC TA 500, item A25, “Os procedimentos

analíticos consistem em avaliação das informações feitas por meio de estudo das relações

plausíveis entre dados financeiros e não financeiros. Os procedimentos analíticos incluem também

a investigação de flutuações e relações identificadas que sejam inconsistentes com outras

informações relevantes ou que se desviem significativamente dos valores previstos”.

O procedimento de inquérito, ou indagação, é muito genérico e não há qualquer indicação,

normativa ou doutrinária, que o correlacione com a avaliação de informações entre diferentes

períodos, ou mesmo ao estudo das relações entre dados financeiros.

Gabarito da banca: CERTO.

Assunto: Testes e procedimentos em áreas específicas das demonstrações contábeis

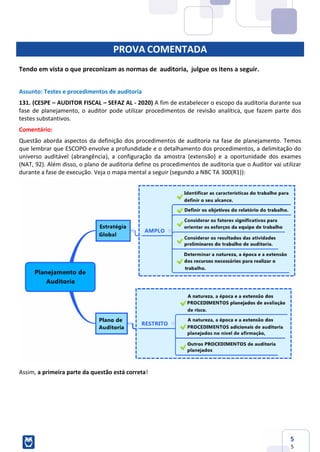

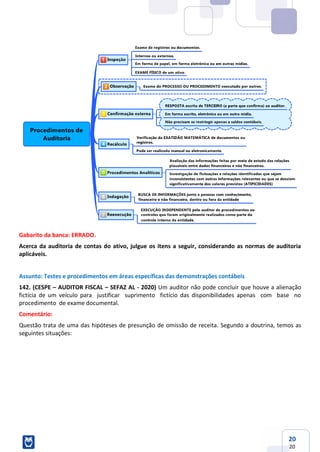

140. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) Considerando-se os documentos apresentados, será

necessário realizar testes para verificar a superavaliação da conta clientes.

Comentário:

Questão aborda os testes de superavaliação de uma das contas do balanço patrimonial. Seguem mapas

mentais que resumem o assunto:](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-18-320.jpg)

![22

22

Assunto: Tópicos de Auditoria fiscal – Infrações e Penalidades

145. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) Se em determinada entidade auditada o saldo das

contas de ativo intangível tiver multiplicado dez vezes e a amortização correspondente tiver multiplicado

cinco vezes, conclui-se que houve superavaliação de um ativo não circulante.

Comentário:

Questão aborda aspectos dos testes em áreas específicas das demonstrações contábeis – intangível. A

superavaliação poderia ocorrer no caso apresentado, caso a amortização seguisse, de forma proporcional,

o valor contábil dos ativos. Ocorre que, em alguns casos, isso não acontece. Temos como exemplo os ativos

intangíveis de vida útil indefinida, para os quais nem ocorre amortização. Se o intangível tiver vida

indefinida, então ele não amortiza e, consequentemente, a proporção entre a amortização e o valor

contábil não ocorrerá (e tudo bem!).

Ante o exposto, no caso em tela, concluímos que nem sempre o intangível estará superavaliado, uma vez

vai depender da se ele tem vida útil definida (superavaliado) ou não (subavaliado).

Segundo CPC 04:

Ativo intangível com vida útil indefinida

107. Ativo intangível com vida útil indefinida não deve ser amortizado. [grifos não

constantes no original]

Gabarito da banca: ERRADO.

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro

dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e

não baixadas via escrituração contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo

software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo

do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava

incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade

de Auditoria — NBC TA.

Assunto: Normas de Auditoria Independente – NBC TA 330(R1) – Riscos avaliados

146. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) O auditor deve planejar e implementar respostas gerais

para tratar dos riscos avaliados de distorção relevante no nível das demonstrações contábeis.

Comentário:

Item aborda aspectos gerais de como o auditor deve se comportar quanto aos dos riscos avaliados de

distorção relevante no nível das demonstrações contábeis. Literalidade de norma.

Segundo a NBC TA 330 (R1):

Respostas gerais](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-22-320.jpg)

![23

23

5. O auditor deve planejar e implementar respostas gerais para tratar dos riscos

avaliados de distorção relevante no nível das demonstrações contábeis (ver itens

A1 a A3).[grifos não constantes no original]

Gabarito da banca: CERTO.

Assunto: Normas de Auditoria Independente – NBC TA 330(R1) – Riscos avaliados

147. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) O auditor deve planejar procedimentos adicionais de

auditoria cujas natureza, época e extensão se baseiem e respondam aos riscos avaliados de distorção

relevante no nível de afirmações, executando-os parcialmente.

Comentário:

Item aborda aspectos gerais de como o auditor deve se comportar quanto aos procedimentos de auditoria

em resposta aos riscos avaliados de distorção relevante no nível de afirmações.

Segundo a NBC TA 330 (R1):

Procedimentos de auditoria em resposta aos riscos avaliados de distorção relevante

no nível de afirmações

6. O auditor deve planejar e executar procedimentos adicionais de auditoria, cuja

natureza, época e extensão se baseiam e respondem aos riscos avaliados de

distorção relevante no nível de afirmações (ver itens A4 a A8).[grifos não

constantes no original]

Veja que a banca inseriu no finalzinho do item a frase “executando-os parcialmente”, tornando-o errado.

Gabarito da banca: ERRADO.

Assunto: Normas de Auditoria Independente – NBC TA 330(R1) – Riscos avaliados

148. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) Ao avaliar a efetividade operacional dos controles

relevantes, o auditor deve verificar se as distorções detectadas pelos procedimentos substantivos indicam

que os controles não estão operando efetivamente.

Comentário:

A primeira leitura de tal item, caso o candidato não conhecesse no detalhe o que diz a NBC TA 330,

certamente conduziria ao gabarito ERRADO. Pois bem, o item em comento reproduz exatamente o item 16

da NBC TA 330 (o que o torna CERTO). Tal item deve ser lido no contexto das interfaces existentes entre os

procedimentos substantivos e os testes de controle. Não resta dúvida de que o testo aplicado para se

testar a efetividade operacional de um controle é o teste de controle (e não um procedimento

substantivo). Mas a inteligência do item não nega isso. Do contrário, o item nos diz que ao se avaliar a

efetividade operacional dos controles relevantes (o que é feito, mormente, pelos testes de controle), o

auditor também deve avaliar se as distorções detectadas pelos procedimentos substantivos INDICAM que

os controles não são efetivos (ainda que esse não seja o objetivo maior dos procedimentos substantivos). A

sequência do item corrobora esse entendimento, ao dizer que a ausência de detecção de distorções por

procedimentos substantivos, entretanto, não fornece evidência de auditoria de que os controles

relacionados com a afirmação que está sendo testada são efetivos (afinal de contas, os procedimentos](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-23-320.jpg)

![24

24

substantivos não têm como finalidade primordial avaliar a efetividade operacional dos controles). Veja a

literalidade da norma.

Segundo a NBC TA 330 (R1):

Avaliação da efetividade operacional dos controles

16. Ao avaliar a efetividade operacional dos controles relevantes, o auditor deve

avaliar se as distorções que foram detectadas pelos procedimentos substantivos

indicam que os controles não estão operando efetivamente. A ausência de

detecção de distorções por procedimentos substantivos, entretanto, não fornece

evidência de auditoria de que os controles relacionados com a afirmação que está

sendo testada são efetivos (ver item A40). [grifos não constantes no original]

Gabarito da banca: CERTO.

Assunto: Normas de Auditoria Independente – NBC TA 330(R1) – Riscos avaliados

149. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) Caso seja identificado um risco de distorção relevante

no nível de afirmações considerado significativo, o auditor deve executar procedimentos substantivos que

respondam especificamente a esse risco.

Comentário:

A NBC TA 330 nos ensina que o auditor deve planejar e executar procedimentos ADICIONAIS de auditoria,

cuja natureza, época e extensão se baseiam e respondem aos riscos avaliados de distorção relevante no

nível de afirmações. Para avaliar este item, temos que recordar que são espécies do gênero

"procedimentos adicionais" os testes de controle e os procedimentos substantivos. Procedimentos

substantivos são aqueles utilizados para verificar a informação propriamente dita. Nos termos da norma,

procedimento substantivo é o procedimento de auditoria planejado para detectar distorções relevantes no

nível de afirmações. Mais uma vez, temos que saber que "afirmações" são declarações da administração,

explícitas ou não, que estão incorporadas às demonstrações contábeis, utilizadas pelo auditor para

considerar os diferentes tipos de distorções potenciais que possam ocorrer.

Possibilidade de recurso:

Pelo exposto, nos baseando exclusivamente nos itens acima mencionados, entendemos

que o item está sim CORRETO. Aliás, essa foi nossa interpretação inicial. Olhando com

calma a norma, percebemos mais uma brecha que abre espaço para recursos. Vejam o

que diz o item 18 da NBC TA 330:

“Independentemente dos riscos identificados de distorção relevante, o auditor deve

planejar e executar procedimentos substantivos para cada classe de transações, saldo

de contas e divulgações significativas”.

Sob essa ótica, a questão estaria ERRADA, uma vez que os procedimentos substantivos

para classes de transações, saldo de contas e divulgações devem ser planejados e

executados INDEPENDENTEMENTE dos riscos avaliados de distorção relevante – aqui

estará sua base para recursos (caso queira impetrá-lo).

Gabarito da banca: CERTO.](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-24-320.jpg)

![25

25

Assunto: Normas de Auditoria Independente – NBC TA 330(R1) – Riscos avaliados

150. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) O auditor deve executar procedimentos de auditoria

para avaliar se a apresentação das demonstrações contábeis, como um todo, incluídas as respectivas

divulgações, está de acordo com a estrutura de relatórios financeiros aplicável.

Comentário:

Item traz, praticamente, a literalidade do item 24 da NBC TA 330 (R1). Veja:

Adequação da apresentação das demonstrações contábeis

24. O auditor deve executar procedimentos de auditoria para avaliar se a

apresentação das demonstrações contábeis como um todo está de acordo com a

estrutura de relatórios financeiros. Ao fazer essa avaliação, o auditor deve

considerar se as demonstrações contábeis estão apresentadas de forma a refletir a

adequada:

• classificação e descrição de informações financeiras e de transações, eventos e

condições subjacentes; e

•apresentação, estrutura e conteúdo das demonstrações contábeis. [grifos não

constantes no original]

Gabarito da banca: CERTO.

Determinada empresa registrou a perda total de um bem tangível do seu imobilizado, no entanto não foi

efetuada a correta interrupção da depreciação do referido bem, o que ocasionou uma superavaliação na

conta de despesa identificada em auditoria anual. O parecer de auditoria será emitido com ressalva

expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das

atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta

redutora no ativo não circulante, com sua contrapartida no grupo de resultado em custos ou despesas,

conforme a designação do bem e do perfil de atividade econômica da entidade, julgue os itens que se

seguem.

Assunto: Normas de Auditoria Independente – NBC TA 450(R1) – Distorções identificadas

151. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) Se a administração recusar-se a corrigir algumas das

distorções reportadas pelo auditor em parecer de auditoria, caberá a ele obter as razões da decisão da

administração, devendo considerar essas razões ao avaliar se as demonstrações contábeis, como um todo,

estão livres de distorções relevantes.

Comentário:

O item traz, praticamente, a literalidade do item 9 da NBC TA 450 (R1). Veja:

9. Se a administração recusar-se a corrigir algumas das distorções reportadas pelo

auditor, este deve obter o entendimento sobre as razões pelas quais a

administração decidiu por não efetuar as correções e deve considerar esse

entendimento ao avaliar se as demonstrações contábeis como um todo estão

livres de distorções relevantes. [grifos não constantes no original]](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-25-320.jpg)

![26

26

Gabarito da banca: CERTO.

Assunto: Normas de Auditoria Independente – NBC TA 450(R1) – Distorções identificadas

152. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) O auditor deve determinar se são relevantes as

distorções não corrigidas, identificadas e apontadas individualmente.

Comentário:

A NBC TA 450(R1) diz que o auditor deve determinar se as distorções não corrigidas são relevantes,

individualmente ou em conjunto.

A norma é mais ampla que o item em análise, ao estatuir que cabe ao auditor determinar se são relevantes

as distorções não corrigidas, identificadas e apontadas tanto individualmente como em conjunto.

PROPOSTA DE RECURSO:

Possibilidade de recurso: apesar de, em nossa avaliação, a retirada da expressão "em conjunto" torna o

item errado, entendemos que há brechas para questionamento. É que a omissão de tal informação, em

tese, tornaria a questão no máximo incompleta (e não necessariamente errada).

Sugestão de recurso: douto examinador, em que pese o fato da NBC TA 450 estatuir que "o auditor deve

determinar se as distorções não corrigidas são relevantes, individualmente ou em conjunto", pedimos

reconsideração do gabarito preliminar apresentado pelo motivo de que a omissão da expressão "em

conjunto" não torna a questão necessariamente errada. No máximo o item estaria incompleto, o que - no

histórico desta banca - não é considerado como erro.

Gabarito da banca: ERRADO.

Assunto: Normas de Auditoria Independente – NBC TA 450(R1) – Distorções identificadas

153. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) O auditor deve solicitar representação formal da

administração e, quando apropriado, dos responsáveis pela governança, para que esclareçam se acreditam

que os efeitos de distorções não corrigidas são irrelevantes, individualmente e em conjunto, para as

demonstrações contábeis como um todo.

Comentário:

O item traz, praticamente, a literalidade do item 14 da NBC TA 450(R1). Veja:

14. O auditor deve solicitar representação formal da administração e, quando

apropriado, dos responsáveis pela governança, sobre se acreditam que os efeitos

de distorções não corrigidas são não relevantes, individualmente e em conjunto,

para as demonstrações contábeis como um todo. O resumo desses itens

(demonstrativo de ajustes não registrados) deve estar incluído na representação

formal ou anexo a ela. [grifos não constantes no original]

Gabarito da banca: CERTO.

Assunto: Normas de Auditoria Independente – NBC TA 450(R1) – Distorções identificadas

154. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) O auditor deve comunicar aos responsáveis pela

governança o efeito de distorções não corrigidas relacionadas a períodos anteriores sobre as classes](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-26-320.jpg)

![27

27

relevantes de transações, saldos contábeis ou divulgação, e sobre as demonstrações contábeis como um

todo.

Comentário:

O item traz, praticamente, a literalidade do item 13 da NBC TA 450(R1). Veja:

13. O auditor deve, também, comunicar aos responsáveis pela governança o

efeito de distorções não corrigidas relacionadas a períodos anteriores sobre as

classes relevantes de transações, saldos contábeis ou divulgação, e sobre as

demonstrações contábeis como um todo. [grifos não constantes no original]

Gabarito da banca: CERTO.

Assunto: Normas de Auditoria Independente – NBC TA 450(R1) – Distorções identificadas

155. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) Ao elaborar o parecer de auditoria, o auditor deve

comunicar tempestivamente à administração apenas as principais distorções detectadas durante a

auditoria, salvo se lei ou regulamento determinar o contrário.

Comentário:

Em primeiro lugar, o relatório (ou parecer) de auditoria não é direcionado à administração da entidade,

mas sim aos chamados usuários das demonstrações (que incluem uma ampla gama de pessoas). Em

segundo lugar, o relatório (ou parecer) do auditor deve expor todas as distorções relevantes identificadas

(e não apenas as principais). Vamos recordar que "relevante" em auditoria é tudo aquilo que pode

influenciar a decisão econômica dos usuários tomadas com base, justamente, nas demonstrações.

Gabarito da banca: ERRADO.

Após conclusão de auditoria e emissão de parecer, um auditor independente comunicou uma falha

identificada no processo de controle de estoque da entidade auditada: determinado tipo de mercadoria

havia sido adquirido e registrado no estoque com códigos diferentes para notas fiscais eletrônicas (NF-e),

em arquivo XML. No momento da venda desse tipo de mercadoria, o vendedor baixara no estoque apenas

um dos códigos registrados. A EFD ICMS-IPI entregue à SEFAZ/AL controlava, em seu bloco H, dois tipos de

mercadoria em vez de um, o que impossibilitava o correto inventário do item de acordo com a

Nomenclatura Comum do MERCOSUL.

Considerando que a comunicação da EFD ICMS-IPI à SEFAZ/AL pode ser entendida como o processo de

produção e circulação das mercadorias na cadeia mercantil de vendas, julgue os itens que se seguem.

Assunto: Tópico de Auditora Fiscal – Auditoria na NFE

156. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) As unidades federadas são autorizadas a estabelecer a

obrigatoriedade da utilização da NF-e, a qual será fixada por intermédio de protocolo ICMS, que será

dispensado na hipótese de contribuinte não inscrito no cadastro do ICMS de uma única unidade federada..

Comentário:

A palavra “não” no trecho “ na hipótese de contribuinte não inscrito no cadastro do ICMS de uma única

unidade federada” tornou a assertiva incorreta.](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-27-320.jpg)

![28

28

A seguir o dispositivo do Ajuste Sinief nº 07/2005 que trata do assunto:

Cláusula primeira Fica instituída a Nota Fiscal Eletrônica - NF-e, modelo 55, que

poderá ser utilizada pelos contribuintes do Imposto sobre Produtos Industrializados

- IPI ou Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre a

Prestação de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação - ICMS em substituição:

I - à Nota Fiscal, modelo 1 ou 1-A;

II - à Nota Fiscal de Produtor, modelo 4.

III - REVOGADO

IV - REVOGADO

§ 1º Considera-se Nota Fiscal Eletrônica - NF-e o documento emitido e armazenado

eletronicamente, de existência apenas digital, com o intuito de documentar

operações e prestações, cuja validade jurídica é garantida pela assinatura digital do

emitente e autorização de uso pela administração tributária da unidade federada

do contribuinte, antes da ocorrência do fato gerador.

§ 2º Ficam as unidades federadas autorizadas a estabelecer a obrigatoriedade da

utilização da NF-e, a qual será fixada por intermédio de Protocolo ICMS, o qual

será dispensado:

I - na hipótese de contribuinte inscrito no cadastro do ICMS de uma única unidade

federada;

II - a partir de 1º de dezembro de 2010. [grifos não constantes no original]

Gabarito da banca: ERRADO.

Assunto: Tópicos de Auditoria fiscal – Auditoria na NFE

157. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) É vedado o credenciamento, para emissão de NF-e, de

contribuinte que não utilize sistema eletrônico de processamento de dados, não podendo este contribuinte

ser credenciado por terceiros..

Comentário:

A assertiva possui dois equívocos: O primeiro é informar que o contribuinte não pode ser credenciado para

emitir documento fiscal se não utilizar sistema eletrônico de processamento de dados. Esta afirmação é

improcedente, tendo em vista que a bem pouco tempo era possível o contribuinte emitir a NF-e

diretamente do Portal da Nota Fiscal Eletrônica de forma gratuita. Assim, poderiam emitir gratuitamente

não precisando utilizar sistema de processamento de dados.

Já o segundo erro da assertiva é informar que o contribuinte não possa ser credenciado para emitir a NF-e

por terceiros. Fato este também equivocado, tendo em vista que o Fisco pode de ofício fazer este

credenciamento.

A seguir o dispositivo do Ajuste Sinief 07/2005 que trata do assunto:](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-28-320.jpg)

![29

29

Cláusula segunda Para emissão da NF-e, o contribuinte deverá estar previamente

credenciado na unidade federada em cujo cadastro de contribuinte do ICMS

estiver inscrito.

§ 1º O contribuinte credenciado para emissão de NF-e deverá observar, no que

couber, as disposições relativas à emissão de documentos fiscais por sistema

eletrônico de processamento de dados, constantes dos Convênios ICMS 57/95 e

58/95, ambos de 28 de junho de 1995 e legislação superveniente.

§ 2º- O credenciamento a que se refere o caput poderá ser:

I - voluntário, quando solicitado pelo contribuinte;

II - de ofício, quando efetuado pela Administração Tributária. [grifos não

constantes no original]

Gabarito da banca: ERRADO.

Assunto: Tópicos de Auditoria fiscal – Auditoria na NFE

158. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) O documento auxiliar da nota fiscal eletrônica modelo

55 representa as operações de venda de mercadorias, em substituição aos modelos 1 e 1A em papel, sendo

possível a emissão de códigos diferentes para uma mesma mercadoria, com o registro da nomenclatura no

estoque.

Comentário:

A assertiva possui dois equívocos. O primeiro se refere ao fato de que a NF-e modelo 55 é que substituiu a

NF modelo 1 e 1-A. A questão mencionou que esse papel coube ao DANFE. Este é nada mais que um

documento auxiliar de transito de mercadorias quando uma mercadoria sei de um estabelecimento para o

outro.

O segundo erro é informar que uma mesma mercadoria poderia ter códigos diferentes. Informação

equivocada, tendo em vista que os produtos possuem códigos padronizados, denominados de

NCM(Nomenclatura Comum do Mercosul). Cada produto tem seu número e este é uniforme.

A seguir o dispositivo do Ajuste Sinief 07/2005 que trata do assunto:

Cláusula primeira Fica instituída a Nota Fiscal Eletrônica - NF-e, modelo 55, que

poderá ser utilizada pelos contribuintes do Imposto sobre Produtos Industrializados

- IPI ou Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre a

Prestação de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação - ICMS em substituição:

I - à Nota Fiscal, modelo 1 ou 1-A;

II - à Nota Fiscal de Produtor, modelo 4.

[...]

Cláusula terceira A NF-e deverá ser emitida com base em leiaute estabelecido no

MOC, por meio de software desenvolvido ou adquirido pelo contribuinte,

observadas as seguintes formalidades:

[...]](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-29-320.jpg)

![30

30

V - a identificação das mercadorias comercializadas com a utilização da NF-e

deverá conter o seu correspondente código estabelecido na Nomenclatura

Comum do Mercosul - NCM;

[...]

Cláusula nona Fica instituído o Documento Auxiliar da NF-e - DANFE, conforme

leiaute estabelecido no MOC, para acompanhar o trânsito das mercadorias

acobertado por NF-e ou para facilitar a consulta prevista na cláusula décima

quinta.

§ 1º O DANFE somente poderá ser utilizado para transitar com as mercadorias após

a concessão da Autorização de Uso da NF-e, de que trata o inciso III da cláusula

sétima, ou na hipótese prevista na cláusula décima primeira. [grifos não constantes

no original]

Gabarito da banca: ERRADO.

Assunto: Tópicos de Auditoria Fiscal – Auditoria na EFD

159. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) O contribuinte deverá utilizar a EFD para efetuar a

escrituração dos livros registro de entradas e registro de saídas, sendo necessário inventariar apenas as

mercadorias de entrada de acordo com o antigo livro registro de inventário existente em papel.

Comentário:

Na EFD deve ser informada todas as operações de circulação de mercadorias e prestação de serviços que

ocorrerem. Assim, no caso em análise, no Livro de Inventário, deve conter as informações de entradas e

saídas de estoques.

A seguir o dispositivo do Ajuste Sinief 02/2009 que trata do assunto:

Cláusula primeira Fica instituída a Escrituração Fiscal Digital - EFD, para uso pelos

contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias e

sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação - ICMS e/ou do Imposto sobre Produtos Industrializados - IPI.

§ 1º A Escrituração Fiscal Digital - EFD compõe-se da totalidade das informações,

em meio digital, necessárias à apuração dos impostos referentes às operações e

prestações praticadas pelo contribuinte, bem como outras de interesse das

administrações tributárias das unidades federadas e da Secretaria da Receita

Federal do Brasil - RFB.

Cláusula quarta O arquivo digital da EFD será gerado pelo contribuinte de acordo

com as especificações do leiaute definido em Ato COTEPE e conterá a totalidade

das informações econômico-fiscais e contábeis correspondentes ao período

compreendido entre o primeiro e o último dia do mês.

§ 1º Para efeito do disposto no caput, considera-se totalidade das informações:

I - as relativas às entradas e saídas de mercadorias bem como aos serviços

prestados e tomados, incluindo a descrição dos itens de mercadorias, produtos e

serviços;](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-30-320.jpg)

![31

31

II - as relativas a quantidade, descrição e valores de mercadorias, matérias-primas,

produtos intermediários, materiais de embalagem, produtos manufaturados e

produtos em fabricação, em posse ou pertencentes ao estabelecimento do

contribuinte declarante, ou fora do estabelecimento e em poder de terceiros;

III - qualquer informação que repercuta no inventário físico e contábil, na

apuração, no pagamento ou na cobrança de tributos de competência dos entes

conveniados ou outras de interesse das administrações tributárias.

§ 2º Qualquer situação de exceção na tributação do ICMS ou IPI, tais como isenção,

imunidade, não-incidência, diferimento ou suspensão do recolhimento, também

deverá ser informada no arquivo digital, indicando-se o respectivo dispositivo legal.

[grifos não constantes no original]

Gabarito da banca: ERRADO.

Assunto: Tópicos de Auditoria fiscal – Auditoria na NFE

160. (CESPE – AUDITOR FISCAL – SEFAZ AL - 2020) O contribuinte que for obrigado a emitir NF-e será

credenciado pela administração tributária da unidade federada a qual estiver jurisdicionado, ainda que não

utilize sistema eletrônico de processamento de dados.

Comentário:

O contribuinte para emitir documento fiscal eletrônico deve estar credenciado na unidade federativa em

que tiver o cadastro de contribuintes. Assim, podem ocorrer situações que determinado estabelecimento

tenha o cadastro de contribuinte, mas sem o credenciamento para emitir documento fiscal. Além disso, ser

credenciado para emitir documento fiscal é diferente de usar sistema eletrônico de processamento de

dados. Por exemplo, empresas do simples nacional na condição de ME(Micro Empresas) são obrigadas a

emitir NF-e( devendo estar credenciadas), mas podem não escriturar suas obrigações tributárias em livros

eletrônicos, tendo em vista que unidade federativa que estão cadastradas como contribuinte podem ainda

não ter essa obrigatoriedade. Assim, escrituram suas obrigações acessórias em livros de papel.

A seguir o dispositivo do Ajuste Sinief 07/2005 que trata do assunto:

Cláusula segunda Para emissão da NF-e, o contribuinte deverá estar previamente

credenciado na unidade federada em cujo cadastro de contribuinte do ICMS

estiver inscrito.

§ 1º O contribuinte credenciado para emissão de NF-e deverá observar, no que

couber, as disposições relativas à emissão de documentos fiscais por sistema

eletrônico de processamento de dados, constantes dos Convênios ICMS 57/95 e

58/95, ambos de 28 de junho de 1995 e legislação superveniente.

§ 2º- O credenciamento a que se refere o caput poderá ser:

I - voluntário, quando solicitado pelo contribuinte;

II - de ofício, quando efetuado pela Administração Tributária. [grifos não constantes

no original]

Gabarito da banca: CERTO.](https://image.slidesharecdn.com/artigoprovacomentdadeauditoriafiscalsefazalvfinal-200218184313/85/Prova-SEFAZ-AL-Comentada-Questoes-Auditor-Fiscal-31-320.jpg)

O documento discute a prova de Auditoria Fiscal aplicada pela Cespe para o cargo de Auditor Fiscal da SEFAZ AL em 2020. Apresenta: 1) Uma análise da distribuição dos assuntos cobrados, com foco maior em normas atípicas e procedimentos de auditoria; 2) Um resumo da abordagem dos professores Tonyvan Carvalho e Guilherme Sant'Anna sobre o escopo da auditoria fiscal na prova; 3) Uma tabela com a distribuição numérica de questões por tema.