O documento discute conceitos relacionados a análise e gestão de projetos de investimento. Apresenta definições de investimento nas perspectivas empresarial, financeira e econômica. Discorre sobre conceitos de projeto de investimento e classificação de projetos considerando objetivo, dimensão e fluxo de caixa. Detalha parâmetros econômicos essenciais à análise de projetos como mercado, tecnologia, dimensão e localização.

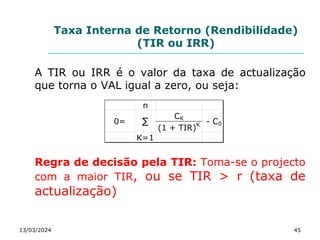

![Taxa de actualização

A taxa de actualização é dada pela fórmula:

Ta(r)= [(1+T1).(1+T2).(1+T3))-1)]

Sendo

T1= taxa de juro de mercado;

T2 = risco económico e financeiro inerente ao

projecto;

T3 = taxa de inflação esperada para o futuro

13/03/2024 53](https://image.slidesharecdn.com/agp-240313085751-9c02e714/85/Manual-de-Analise-e-Gestao-de-Projetos-ppt-53-320.jpg)