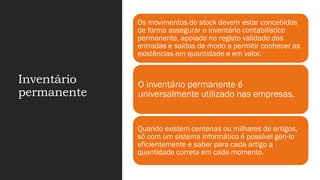

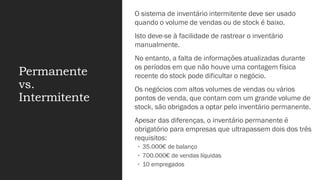

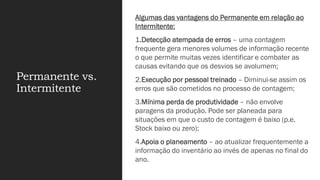

1. O documento discute dois tipos de inventários: permanente e intermitente. O inventário permanente permite o registro contínuo dos estoques em quantidade e valor, enquanto o intermitente envolve contagens físicas periódicas, geralmente anuais.

2. O inventário permanente é mais comum em empresas modernas, onde os produtos são rastreados em tempo real à medida que entram e saem do estoque, mantendo as informações sempre atualizadas.

3. Embora o inventário intermitente seja mais simples, ele não for