Baixar para ler offline

![6

Sabe-se que existem diversos tipos de empresas e que são diferenciadas uma das outras

através das funções da atividade principal que cada uma desenvolve. Da mesma forma, cada tipo

de empresa possui um ramo da contabilidade que auxilia o controle da movimentação do seu

patrimônio.

A Contabilidade Comercial, por sua vez, é responsável por todas as empresas comerciais,

que são aquelas que objetivam aproximar o produto do consumidor. “Assim, sua atividade principal

pode ser resumida nas operações de compra e venda de mercadoria”. (RIBEIRO, 2015, p. 18)

A aplicação da Contabilidade Comercial é controlar a vida econômica, financeira e patrimonial

da empresa, o que por si só, evidencia a grande importância dentro da gestão dos negócios.

Por meio da Contabilidade Comercial, é possível monitorar a realização de

bons negócios, pois ela se relaciona com o acompanhamento das vendas,

conciliando-as com o faturamento, os recolhimentos de impostos, as

despesas operacionais e administrativas.

Com isso, pode-se diagnosticar com maior precisão as oscilações que

porventura ocorrem de um período para o outro e antecipar possíveis

correções em tempo hábil, mantendo-se assim a saúde financeira e

econômica da empresa. (RODRIGUES et al., 2013, p. 23)

Dessa forma, as entidades comerciais buscam auferir lucro e redistribuir tanto para a empresa

quanto para seus sócios.

A contabilidade comercial auxilia a empresa a tomar decisão e contabilização do patrimônio

sendo um instrumento de conferência e comparação de um período para o outro, aplicando

conhecimentos práticos e teóricos da ciência contábil.

Os conceitos utilizados nesta pesquisa foram a Contabilidade Comercial, Contabilidade

Gerencial, Controle de Estoque, Métodos de Custo de Estocagem, Inventário Permanente e

Periódico, Demonstrações Financeiras e as Leis, que são as principais ferramentas que influenciam

de maneira positiva a realização e análise das demonstrações.

A Contabilidade é a ciência social que tem por objetivo medir, para poder INFORMAR, os aspectos

quantitativos e qualitativos do patrimônio de quaisquer entidades. Constitui um instrumento para gestão e

controle das entidades, além de representar um sustentáculo da democracia econômica, já que, por seu

intermédio, a sociedade é informada sobre o resultado da aplicação dos recursos conferidos às entidades. A

Contabilidade é o processo cujas metas são registrar, resumir, classificar e comunicar as informações

financeiras. [...]](https://image.slidesharecdn.com/contabilidadecomercialcompletodiagramado-220216222411/85/Contabilidade-comercial-completo-diagramado-7-320.jpg)

![82

10.1 Imposto de renda e contribuição social

Imposto de renda e contribuição social devem ser contabilizados através do regime de competência,

por serem despesas. Como já dito, despesas são apresentadas na DRE antes do lucro/prejuízo da

entidade.

Quando as expressões imposto de renda e contribuição social são usadas

com a conotação de despesas, não deveriam ser precedidas da palavra

provisão, mas da palavra despesa. Teríamos, assim, despesa com imposto

de renda e despesa com contribuição social. A própria Lei das Sociedades

por Ações, no artigo que trata da DRE (onde comparecem receitas e

despesas), usou indevidamente a expressão provisão para o imposto [de

renda]. (IUDÍCIBUS; MARION, 2019, p. 351)

Lembre-se que provisões são contas retificadoras do Ativo ou são contas que representam

obrigação da empresa com terceiros.

10.1.1 Modalidades de tributação nas empresas

O assunto sobre IR e CS é extenso na legislação nacional, sendo disciplinadas pelo Regulamento

do Imposto de Renda, Decreto nº 3.000/99, Lei nº 9.430/96, Lei Complementar nº 123/06 e várias

outras disposições legais.

Os tributos não se limitam a IR e CS, existindo diversos outros impostos e contribuições que

podem ser calculados sobre o faturamento e Lucro da empresa, por isso, estima-se que exista mais

de 85 nomenclaturas de tributos, taxas e contribuições.

Os impostos cobrados sobre as empresas variam conforme o enquadramento tributário e

diversas outras variáveis, sendo adequadas a cada tipo de empresa.

Tributos podem ser classificados de duas formas: Diretos e Indiretos:

• Diretos: Gravam a pessoa, a renda e o capital. Ex: IPTU, ITR, Imposto de Renda.

• Indiretos: Gravam o ato, fato ou um objeto. Ex: IPI, ICMS, Cofins, PIS.

10.1.2 Tributação sobre faturamento e o lucro das empresas

A complexidade do tema sobre tipos de tributação é imensa, exigindo assim cuidado especial dos

administradores, contadores e empresários.

10.1.2.1 Âmbito federal

10.1.2.1.1 Lucro real

Existem regras e critérios para empresas que optam ou estejam obrigadas a tributar os lucros com

base no Lucro Real. Ao mesmo tempo em que é o “regime geral” é também o mais complexo.

De acordo com o Art. 14 da Lei nº 9.718/98, estão obrigadas a optar pelo Regime de Apuração

do Lucro Real as empresas:](https://image.slidesharecdn.com/contabilidadecomercialcompletodiagramado-220216222411/85/Contabilidade-comercial-completo-diagramado-83-320.jpg)

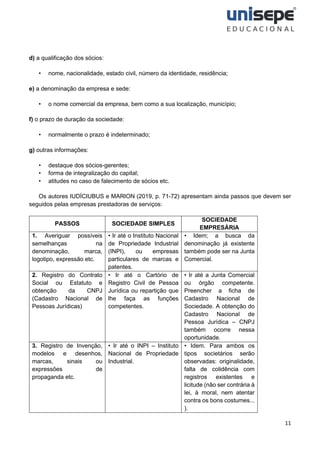

1. Para constituir uma empresa comercial é necessário registrá-la na Junta Comercial do Estado, Secretaria da Receita Federal e outros órgãos, legalizando suas atividades. 2. Os atos constitutivos da empresa devem constar em contrato social, definindo aspectos como tipo de sociedade, objeto social, capital social, sócios e sede. 3. Além do registro, as empresas precisam manter livros comerciais e escrituração contábil de suas operações, conforme legislação societária e fiscal.