Transferir como PDF, PPTX

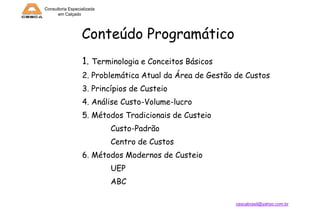

O documento oferece uma consultoria especializada em análise gerencial de custos na indústria de calçados, abordando terminologia, princípios, métodos de custeio e a importância da contabilidade gerencial. Discute também como a tecnologia pode otimizar sistemas de custos e classifica os custos em diferentes categorias. A necessidade de um sistema eficaz de custeio é enfatizada para possibilitar a tomada de decisões informadas nas empresas.