Aula 15 parte 1 conceitos e métodos

•

3 gostaram•2,954 visualizações

O documento apresenta o cronograma de aulas de um curso sobre orçamento, abordando os seguintes tópicos: conceitos e métodos de orçamento, medições de serviços, composições unitárias e custos diretos e indiretos, NBR 12721 e entrega de exercícios.

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (18)

Semelhante a Aula 15 parte 1 conceitos e métodos

Semelhante a Aula 15 parte 1 conceitos e métodos (20)

Aula 15 parte 1 conceitos e métodos

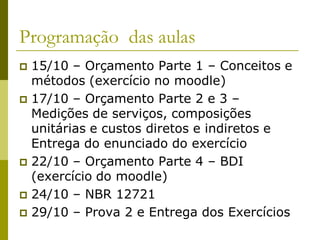

- 1. Programação das aulas 15/10 – Orçamento Parte 1 – Conceitos e métodos (exercício no moodle) 17/10 – Orçamento Parte 2 e 3 – Medições de serviços, composições unitárias e custos diretos e indiretos e Entrega do enunciado do exercício 22/10 – Orçamento Parte 4 – BDI (exercício do moodle) 24/10 – NBR 12721 29/10 – Prova 2 e Entrega dos Exercícios

- 2. Orçamento: Parte 1 Conceitos e métodos Michele Carvalho, DSc Brasília, 2013

- 3. Estudo de custos - conceitos montante financeiro, proveniente de gastos com bens, serviços e transações financeiras, necessário à execução de um empreendimento, desde a etapa de estudo de viabilidade até a sua utilização, durante um prazo pré-determinado. (Andrade e Souza, 2003)

- 4. Estudo de custos - conceitos LIMMER, 1997 “a determinação dos gastos necessários para a realização de um projeto, acordo com o plano de execução previamente estabelecido, gastos esses traduzidos em termos quantitativo”

- 5. Estudo de custos - conceitos Lima (2000) procura ampliar o conceito de custo, referindo-se a qualquer gasto,monetário ou não, para produção de um bem ou serviço, resultado da utilização de diversos insumos tais como matérias-primas e mão de obra direta, além das atividades que não serelacionam diretamente à produção, denominadas de indiretas.

- 6. Engenharia de Custo Análise econômica ou avaliação de rentabilidade de determinado projeto; Previsão de custos de obras, investimentos de projetos; Planejamento da fase de construção/implantação Controle de custos de execução; Avaliação do custo de manutenção e de operação de projetos; Estabelecimento de estratégicas para desenvolvimento e implantação de projetos; Acompanhamento dos índices de produtividade na execução e operação de empreendimento; Monitoramento e avaliação do processo de gestão de mudanças no escopo do empreendimento, assim como os impactos nas metas; Acompanhamento da realização dos principais marcos durantes as fases de desenvolvimento e implantação dos projetos ; Análise de propostas de fornecimento de equipamentos ou contratação de serviços

- 7. Estudo de custos - classificação DIRETOS Insumos incorporados ao produto Insumos associáveis a um produto Mão de obra, materiais e equipamentos INDIRETOS Coadjuvantes necessários Difícil alocação a uma determinada atividade ou serviço Apoio administrativo etc

- 8. Estudo de custos - classificação Para Lima (2000), a definição de custos diretos e indiretos é mais simples. Este autor define custos diretos como a soma dos custos de todos os insumos que se incorporam diretamente ao produto (mão de obra, materiais e equipamentos), enquanto os custos indiretos são aqueles gerados por insumos do produto não agregados a ele, tais quais, os materiais e equipamentos utilizados no escritório da obra, como por exemplo, computadores, armários, material de limpeza, etc.

- 9. Estudo de custos - classificação FIXOS Não variam para certa faixa de produção Montante salarial do pessoal administrativo VARIÁVEIS Variam proporcionalmente com a quantidade produzida Materiais, mão de obra, impostos e taxas

- 10. Previsão de custo Incerteza

- 11. Previsão de custo Só existe condição de se montar um orçamento detalhado e fidedigno se o projeto contiver um grau de desenvolvimento e detalhamento suficiente para a completa estimativa de custo da obra. (BAETA, 2012)

- 13. Orçamento - objetivos Definir o custo de execução de cada atividade ou serviços Constituir-se em documento contratual; Referência de análise dos rendimentos obtidos dos recursos empregados na execução do projeto; Fornece, como instrumento de controle da execução do projeto

- 14. Orçamento - conceitos Consiste em uma técnica que envolve: Identificação Descrição Quantificação Análise de valor dos itens que deverão compor o preço de venda de um empreendimento

- 15. Atributos do orçamento Aproximação o orçamento não tem que ser exato porém previsto Mão de obra: Produtividade das equipes Encargos sociais e trabalhistas Material Preço do insumo Impostos Perdas Reaproveitamento Equipamentos Custo horário Produtividade Custos indiretos Pessoal Despesas gerais Imprevistos

- 16. Atributos do orçamento Especificidade Empresa Condições locais Temporalidade flutuação do custo dos insumos Impostos e encargos Métodos construtivos Cenários financeiros e gerenciais

- 17. QUAL A DIFERENÇA ENTRE ORÇAMENTO E ESTIMATIVAS DE CUSTOS

- 18. Orçamento – classificação Estimativa de Custo avaliação expedita feita com base em custos históricos, índices, gráficos, estudos de ordens de grandeza, correlações ou comparação com projetos similares.

- 19. Orçamento – classificação Por correlação (por estimativas) Conferência Por custo da unidade Por correlação simples Por correlação múltipla Por quantificação (por orçamentação) Por custo unitário da área construída Por custo unitário volumétrico Orçamento analítico ou detalhado

- 20. Conferência Estimativa muito rápida e muito preliminar Para o cliente e/ou uso interno do orçamentista Baseada em opiniões de poucas pessoas com bastante experiência Custos históricos Baseada em informações preliminares sobre o projeto Cada pessoa emite uma opinião sem saber dos demais Busca-se através de rodada de discussão, após o conhecimento das opiniões

- 21. Por custo da unidade Baseada na multiplicação de quantidades de unidades por custos estimados de unidades de empreendimentos similares: Escolas: custo por aluno, custo por sala; Hospitais: custo por leito; Estacionamentos: custo por vaga; Hotéis: custo por apartamento; Conjuntos habitacionais : custo por unidade (casa ou apartamento).

- 22. Por custo de unidade Exige contextualização (padrão, região, condições específicas) É bastante simples e rápida

- 23. Correlação simples/multipla Produtos semelhantes; mesmo tipo Custo proporcional à sua dimensão/ característica Expressão Cp/Ce = (Dp/De)α α 0,6 a 0,95

- 24. Por custo unitário de área construída É muito conhecida e o CUB é considerado um referencial Lei 4591/64 NBR 12721 Representa o custo da construção por m2, de cada um dos padrões de imóvel estabelecidos CUB – é o custo médio do m2construído R$ Índice CUB – indica a variação entre o CUB de dois meses consecutivos %

- 26. Por custo unitário de volume Semelhante ao anterior, com a diferença que se utiliza como dados o volume e o custo unitário por m3 de edificação É empregado na Inglaterra e Suiça

- 27. Estimativas – Comentários finais Podem e devem ser usados como referências para análises de orçamentos Deve ser usado mais de um método

- 28. Orçamento preliminar INDICADORES Volume de concreto Indicador espessura média Estrutura abaixo de 10 pavimentos entre 12 e 16 cm Estrutura acima de 10 pavimentos entre 16 a 20 cm Volume de concreto= área construída x espessura média OBS.: incluí apenas a superestrutura

- 29. Orçamento preliminar Peso da armadura Indicador taxa de aço Em função do volume de concreto Estrutura abaixo de 10 pavimentos entre 83 a 88 kg por m3 de concreto Estrutura acima de 10 pavimentos entre 88 a 100 kg por m3 de concreto Peso da armadura = volume de concreto x taxa de aço

- 30. Orçamento preliminar Área de fôrma Indicador taxa de fôrma Em função do volume de concreto: Entre 12 e 14 m3 de concreto Área de fôrma= volume de concreto x taxa de fôrma

- 31. Estimativa de custo por etapa da obra É uma decomposição da estimativa inicial, levantado em consideração o percentual de cada etapa da obra representada no custo total

- 32. Utilidades da orçamentação Levantamento dos materiais e serviços; Obtenção de índices para acompanhamento Dimensionamento de equipes Capacidade de revisão de valores e índices Realizações de simulações Geração de cronogramas físico e financeiro Análise da viabilidade econômico- financeiras

- 33. Etapas de orçamentação Orçamento analítico 1. Estudo das condicionantes (condições de contorno) Leitura e interpretação do projeto e especificações técnicas Leitura e interpretação do edital Visita técnica 2. Composição de custos Identificação dos serviços Levantamento de quantitativos Discriminação dos custos diretos Discriminação dos custos indiretos Cotação de preços Definição de encargos sociais e trabalhistas

- 34. Etapas de orçamentação Orçamento analítico 3. Fechamento do orçamento Definição da lucratividade Cálculo do BDI Desbalanceamento da planilha

- 35. O processo de orçamento Estudo de condicionantes Planejamento do orçamento Estudo do projeto Cotações de preços Quantificação Planejamento da execução Orçamento Fechamento

- 36. Condicionantes e Planejamento do orçamento Visitas técnicas Recebimento do conjunto de documentos e informações complementares (prazo, condições de execução)

- 37. Estudo do projeto Exame da documentação: edital, desenhos, memoriais e especificações, planilhas; Definição da lista de itens a serem cotados: materiais e empresas subcontratadas Definição do processe construtivo Definição de prazos totais e intermediários; Estudos de alternativas de projeto

- 38. ORÇAMENTO POR COMPOSIÇÃO UNITÁRIA A obra é quebrada em partes Diferentes posições: “Porções” ; elementos; serviços; tarefas; subtarefas Custo da parte (visão analítica): Quantidade x custo unitário Custo unitário = composição unitária de insumos x preço unitário dos insumos

- 39. Composição de custos O custo unitário é o custo correspondente a uma unidade de serviço Custo de 1m3 de concreto Insumo Unidade Índice Custo unitário (R$) Custo Total (R$) Cimento Kg 306,00 0,36 110,16 Areia m3 0,901 35,00 31,54 Brita 1 m3 0,209 52,00 10,87 Brita 2 m3 0,627 52,00 32,60 Pedreiro h 1,00 6,90 6,90 Servente h 8,00 4,20 33,60 Betoneira h 0,35 2,00 0,70 Total 226,37 Composição dos insumos Composição de custos unitários

- 40. Composição de custos Insumo Unidade Índice Para 80m3 Quantidades totais Cimento Kg 306,00 80 24,480 kg Areia m3 0,901 80 72,08 m3 Brita 1 m3 0,209 80 16,72 m3 Brita 2 m3 0,627 80 50,16 m3 Pedreiro h 1,00 80 80 h Servente h 8,00 80 640 h Betoneira h 0,35 80 28 h

- 41. Composição de custos Insumo Custo Total (R$) Para 80m3 Custos totais (R$) Cimento 110,16 80 8812,80 Areia 31,54 80 2522,80 Brita 1 10,87 80 869,44 Brita 2 32,60 80 2608,32 Pedreiro 6,90 80 552,00 Servente 33,60 80 2688,00 Betoneira 0,70 80 56,00 Total 226,37 18109,36 Dimensionamento da equipe para 40 horas Servente 640 Hh/40h = 16 serventes Pedreiro 80 Hh/40h = 2 pedreiro

- 42. ORÇAMENTO POR COMPOSIÇÃO UNITÁRIA Insumos bem caracterizados, conforme especificações técnicas; Coeficientes de consumo de materiais Coeficientes de produtividade de mão de obra por categoria de trabalhadores; Coeficientes de utilização horária de equipamentos; Preços unitários dos insumos; Salário-base de cada função de trabalhadores; Taxa de LS e EC

- 43. Composição de custos Tipos de composição unitárias: Material e mão de obra direta Material e mão de obra empreiteira Serviço de apoio Serviço verba Ver exemplos TCPO

- 46. Composição unitária A quantidade de material Horas de equipamentos Número de horas de pessoal gastos MULTIPLICADOS Custo de materiais Aluguel de equipamentos Salário-hora dos trabalhadores + encargos sociais

- 47. Custos unitários x quantidades correspondentes Custos de cada um dos serviços componentes da obra

- 48. Cotação de preços Emissão e busca de cotação de materiais Emissão e busca de cotação de subcontratados Critérios para cotar

- 49. Quantificação Etapa crítica Levantamento de quantidades de serviços com base no projeto Atividade vital Etapas Levantamento – quantidades e dimensões Definição de critérios F(fontes de composições unitárias) Memorial de cálculo Critérios para a quantificação = critérios de medição e aferição dos serviços da obra Processamento – planilhas eletrônicas

- 50. Levantamento de quantidade Dimensões Lineares tubulação, meio-fio, cerca, sinalização horizontal de estrada, rodapé Área limpeza e desmatamento, fôrma, alvenaria, forro, esquadria, pintura, impermeabilização, plantio de grama Volume concreto, escavação, aterro, dragagem, bombeamento De peso armação, estrutura metálica Adimensionais serviços que são pagos por simples contagem portes, portões, comportas, placas de sinalização

- 51. Levantamento de quantidade Demolição Volume de remoção de entulho = volume de demolição x2

- 52. Levantamento de quantidade Fôrma Exercício Chapa compensada 2,20m x 1,10 m Sarrafo Tensor metálico Prego 0,20 a 0,25 kg/m2 de forma Desmoldante 0,10 l/m2 de forma Blocos sobre estacas e sapatas – 4m2/m3 Escadas - 6m2/m3 Lajes – 10m2/m3 Pilares – 12m2/m3 Vigas – 15m2/m3

- 53. Levantamento de quantidade Armação Diâmetro kg/m mm Polegada 5,0 3/16’’ 0,16 6,3 1/4’’ 0,25 8,0 5/16’’ 0,40 10,0 3/8’’ 0,63 12,5 ½’’ 1,00 16,0 5/8’’ 1,60 20,0 ¾’’ 2,50 22,3 7/8’’ 3,00 25,0 1’’ 4,00 32,0 1 ¼’’ 6,30 Alguns projetistas acrescentam 10% perdas neste caso não precisará introduzir as perdas na composição de custo

- 54. Levantamento de quantidade Aço Sapatas – 40 kg/m3 Bloco sobre estacas e sapatas – 100 kg/m3 Vigas - 110 kg/m3 Lajes - 40 kg/m3 Pilares – 120 kg/m3

- 55. Levantamento de quantidade Argamassas e concreto Os volumes de brita e areia totalizam aproximadamente 1,65 m3 para cada 1 m3 de concreto Exemplo: argamassa traço 1:2:9 1/ (1+2+9) = 0,0833 m3 Componentes Coeficientes Quantitativos Cimento 1400 kg/m3 0,0833 x 1400=116,62kg Cal hidratada 1030 kg/m3 0,0833x1030x2=171,60kg Areia média 9 0,0833x9=0,73 m3

- 56. Levantamento de quantidade Alvenaria Área da parede, quantidade de blocos e argamassa Área de alvenaria base para outros serviços Chapisco Emboço Reboco Pintura azulejo

- 57. Levantamento de quantidade área da alvenaria Comprimento x altura Aberturas Área de abertura inferior a 2m2 despreza-se o vão da abertura Área de abertura igual ou superior a 2m2 desconta-se da área total o que excede de 2m2

- 58. Levantamento de quantidade Quantidade de bloco n= 1 / [(b1 + eb)x (b2 + ev)] Onde: b1= comprimento do bloco b2= altura do bloco eh= junta horizontal ev= junta vertical

- 59. Levantamento de quantidade Volume de argamassa V= [1- n x (b1 x b2) x b3 Onde: b3 = espessura da parede

- 60. Levantamento de quantidade Pintura Qtde de tinta F( área total a ser pintada) 30-40 m2 / galão por demão (1 gal = 3,6l) Elemento Multiplicador do vão de luz Esquadria de guilhotina sem batente 2 Esquadria (duas faces pintadas) 2,5 Esquadria chapeadas, onduladas, de enrolar 2,5 Esquadria de guilhotina com batente 3 Elemento vazado (tipo cobogó) 4 Esquadria com veniziana 5 Armário (pintura interna e externa) 5

- 61. Perdas Insumo Perdas Motivo Aço 15% Desbitolamento e pontas que sobram Azulejo 10% Transporte, manuseio e cortes Cimento 5% Preparo de concreto e argamassa com betoneira Cimento 10% Preparo de concreto e argamassa sem betoneira Blocos de concreto 4% Transporte, manuseio e arremates Blocos cerâmicos 8% Transporte, manuseio e cortes

- 62. Reaproveitamento Quando o material pode ser aproveitado n vezes, seu índice de utilização deve ser dividido por n

- 63. Erros na elaboração do orçamento Erros de aritmética Medidas tomadas erradas em desenho Estabelecimento de conclusão incorretas Inclusão de serviços indevidamente na planilha de orçamento Não a inclusão de serviços Má cotação de preço Avaliação imprecisa ou inadequada de equipamentos Arbitramento de taxas oficiais locais Variações salariais previsíveis e não levadas em consideração Negligência quanto à adoção de contingências Falta de revisão

- 64. Fracionamento da obra (EAP) 1. Serviços Preliminares 1.1 Projetos executivos 1.1.1 Projeto estrutural 1.1.2 Projeto instalações elétricas 1.1.3 Projeto instalações telefônicas 1.1.4 Projeto hidráulico de água fria 1.1.5 Projeto de combate a incêndio 1.1.6 Paginação das paredes 1.2 Implantação do canteiro 1.2.1 Barração de obra para escritório 1.2.2 Barração de obra para vestiário e sanitário 1.2.3 Barração aberto para refeitório 1.2.4 Barração de obra para almoxarifado 1.2.5. placa da obra 1.2.6 Locação com gabarito de madeira

- 65. Fracionamento da obra (EAP) 2. Fundações 2.1 Escavação 2.1.1 Escavação manual até 1,5 m de profundidade 2.2.2 Escavação mecanizada em solo de 1,5 m a 3,0 m de profundidade 2.2 Sapatas e vigas baldrames 2.2.1 Forma em chapa compensada resinada 14mm – 5 usos 2.2.2 Concreto simples produzido e lançado Fck 15MPa 2.2.3 Concreto simples usinado, bombeado e lançado Fck 25 MPa 2.2.4 Aço CA 50 3. Estrutura 3.1 Concreto armado Fck 30 MPa 3.1.1 Forma em chapa compensada plastificada 18mm – 12 usos 3.1.2 Concreto simples usinado, bombeado e lançado Fck 30 MPa 3.1.3 Aço CA 50 3.1.4 Aço CA 60 3.1.5 Escoramento com escoras metálicas 3.1.6 Vergas em concreto armado Fck 15 MPa

- 66. Fracionamento da obra (EAP) 4. Elevações 4.1 Alvenaria bloco cerâmico e=0,09m 4.2 Alvenaria de tijolos de concreto e= 0,12m 4.3 Elementos vazados de concreto 5. Cobertura 5.1 Madeiramento 5.1.1 Madeiramento em madeira de lei com ripão 2 ½’’ x 1 ½’’ 5.1.2 Peças serradas em madeira de lei 3’’x6’’ 5.2 Telhamento 5.2.1 Telha de fibrocimento ondulada e=8mm 5.2.2 Cumeeira em fibrocimento, ondulada, e=8mm, inclusive emassamento

- 67. Fracionamento da obra (EAP) 6. Esquadrias e ferragens 6.1 Esquadria de madeira 6.1.1 porta lisa 0,8 x2,10 m 6.1.2 porta lisa 0,7 x2,1m 6.1.3 porta veneziana 6.1.4 porta em madeira de lei almofada 0,8 x2,1m 6.1.5 Batente em madeira de lei largura 0,14m 6.2 Esquadria de alumínio 6.2.1 Janela maxi-ar, cor preta, tipo moldura 6.2.2 porta de alumínio, cor preta, tipo moldura de correr 6.2.3 barculante em alumínio, cor preta, tipo convencional 6.3 Dobradiça 6.3.1 dobradiça de aço, marca ZZZ, 3’’x21/2’’, acabamento cromado

- 68. Fracionamento da obra (EAP) 6.4 Fechadura 6.4.1 Fechadura marca ZZZ linha AA ref CC, acabamento cromado brilhante 7. Instalações elétrica e telefônica 7.1 Inst. Elétrica 7.1.1 Ponto de luz teto 7.1.2 ponto de interruptor 1 seção 7.1.3 ponto de interruptor 2 seção 7.2.4 ponto de tomada 2P +T e universal 7.2.5 Quadro de medição com barramento 7.2 Instalação telefônica 7.2.1 Ponto de telefone 7.2.2 Quadro de distribuição geral

- 69. Fracionamento da obra (EAP) 8. Instalação hidráulica e de combate a incêndio 8.1 Inst água fria 8.1.1 Ponto de água 8.1.2 alimentação até a caixa 8.1.3 Barrilete 8.1.4 Conj motobomba 8.2 Inst de combate a incêndio 8.2.1 Hidrate 8.2.2 extintor de espuma 5 l 9. Inst sanitária 9.1 Pontos de esgoto 9.1.1 tubo pvc 100mm 9.1.2 tubo pvc 50mm 9.1.3 tubo pvc 40 mm

- 70. Fracionamento da obra (EAP) 9.2 Ralos e caixas 9.2.1 Ralo sifonado 100x100x50 acabamento alumínio 9.2.2 caixa sinfonada 150x150x50, acabamento branco 9.2.3 caixa de passagem 0,6x0,6x0,8 9.3 Ramal de ligação 9.3.1 demolição do asfalto 9.3.2 Escavação manual 9.3.4 ramal em tubo PVC vinilforte 200mm 9.3.5 reaterro compactado 9.3.6 recuperação de pavimentação asfáltica

- 71. Fracionamento da obra (EAP) 10. Instalação de gás 10.1 rede interna em tubo de cobre DN 3/8’’ 10.2 Medidores 10.3 ramal de ligação 10.3.1 Ramal de ligação tubo PEAD DN 40mm 11. Louças, metais e acessórios 11.1 Louças 11.1.1 Bacia sanitária com caixa acoplada 11.1.2 Lavatório de coluna 11.2.3 Bancada de pia inox com cuba l=1,3m 11.2.4 Tanque em mármore sintético 11.2 Metais e acessórios 11.2.1 Misturador em aço inox para lavatório 11.2.2 Torneira articulada em aço inox para pia da cozinha . . .

- 72. Fracionamento da obra (EAP) 12. Revestimentos de pisos e paredes 12.1 Com argamassa 12.1.1 chapisco 12.1.2 emboço/reboco 12.1.3 Gesso 12.1.4 piso em acabamento liso 12.2 Com cerâmica 12.2.1 Cerâmica tipo... 52x52 . . 12.3 Com granito 12.3.1 Rodapé em granito h =7cm 12.3.2 Soleira em granito l= 14 cm

- 73. Fracionamento da obra (EAP) 13. Pintura 13.1 PVA para interiores 13.1.1 Emassamento 2 demão 13.1.2 1 demão de selador acrílico 2 demãos PVA interior 13.2 PVA para exterior 13.2.1 1 demão de selador acrílico com 2 demãos de PVA exterior 13.3 Textura acrílica 13.3.1 1 demão de selador e 1 demão de textura 13.4 Esmalte sintético 13.4.1 1 demão de zarcão, 1 demão de massa óleo, 2 demãos de esmalte sintético a base de água 14. Diversos 14.1 Brises 15. Equipamentos 15.1 elevador 15.2 Conjunto para sauna 16. Obras externas 16.1 pavimentação concreto polido Fck 25MPa 16.2 Portões de alumínio 16.3 Muro em alvenaria de bloco cerâmico, e=0,09m, rebocado e pintado com 2 demão de tinta à base de cal

- 74. Elaboração de planilhas orçamentárias Mais completa Registro no crea Lei 5194/1966 art 13,14 e 15