O documento discute três métodos para estimar orçamentos de construção civil: Custo Unitário da Construção (CUB), estimativa por etapa da obra e orçamento detalhado. Também fornece exemplos de como calcular orçamentos usando esses métodos.

Para seter um orçamento real, é necessário

uma maior compatibilização e detalhamento

de todos os projetos.

3 formas básicas de se determinar um

orçamento: Estimativa de custos pelo CUB,

estimativa de custos pela etapa da obra e

estimativa de custos através de orçamento

detalhado.

3.

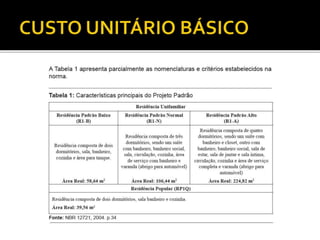

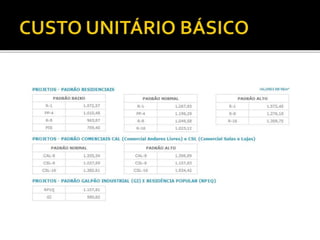

É umcusto fornecido mensalmente,por m2

Se trata de um indice regionalizado, publica pelos

sindicatos da indústria da construção.

Foi criado em 1964 para estimar custos dos imóveis e

somente mais tarde passou a ser indicador de custos do

setor.

Possibilita uma primeira referência de custos para

diferentes tipos e padrões de empreendimento.

NBR 12721/04 apresenta os critérios para calculo do CUB

6.

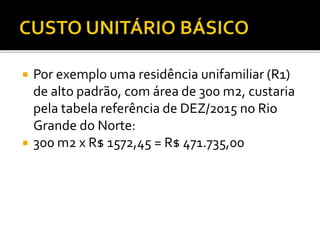

Por exemplouma residência unifamiliar (R1)

de alto padrão, com área de 300 m2, custaria

pela tabela referência de DEZ/2015 no Rio

Grande do Norte:

300 m2 x R$ 1572,45 = R$ 471.735,00

7.

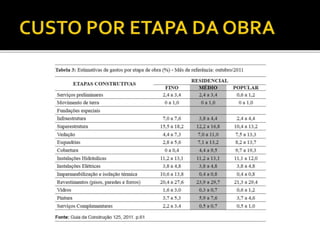

Toda obrapossui etapas de execução bem

definidas. Ex.: Fundação, vedação, etc

O custo unitário PINI, é uma metodologia para

calcular a estimativa de custo da obra criado por

esta empresa.

No site da PINI encontramos o CUP, que

fornecerá uma estimativa total.

Através do valor total então, poderemos estimar

quanto será gasto em cada etapa.

10.

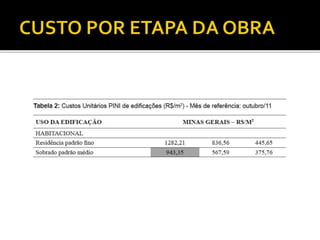

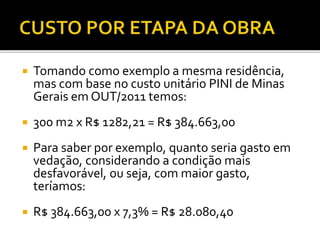

Tomando comoexemplo a mesma residência,

mas com base no custo unitário PINI de Minas

Gerais em OUT/2011 temos:

300 m2 x R$ 1282,21 = R$ 384.663,00

Para saber por exemplo, quanto seria gasto em

vedação, considerando a condição mais

desfavorável, ou seja, com maior gasto,

teríamos:

R$ 384.663,00 x 7,3% = R$ 28.080,40

11.

Tipo deorçamento mais fiel, mas com

elevado grau de trabalho e com maiores

chances de erro.

Para um bom resultado é necessario a

integração de quem elaborou o orçamento,

por conta dos critérios adotados, com quem

executa a obra

13.

É semprebom lembrar a necessidade de

projetos bem detalhados, memorial

descritivo, caderno de encargos,

especificações técnicas, listas de materiais,

etc.

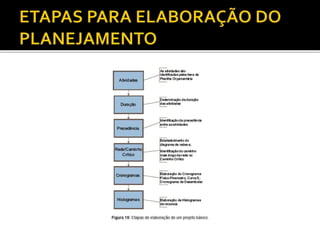

A seguir temos alguns passos para

elaboração de um orçamento:

14.

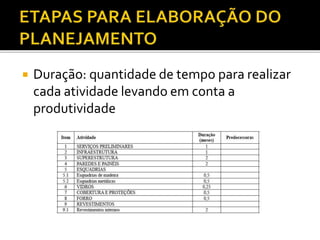

As quantidadeslevantadas devem ser

documentadas para questionamentos

futuros.

É necessário ler os projetos, calcular, fazer

conversões de unidades e consultar

fabricantes.

Veremos alguns exemplos de levantamentos:

15.

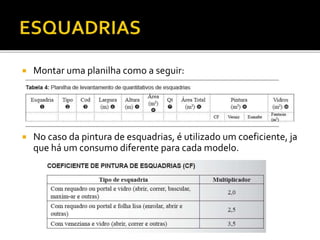

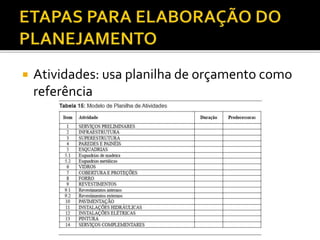

Montar umaplanilha como a seguir:

No caso da pintura de esquadrias, é utilizado um coeficiente, ja

que há um consumo diferente para cada modelo.

16.

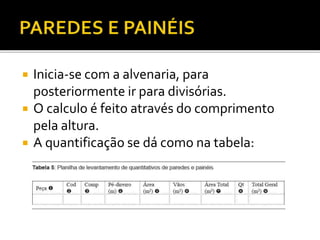

Inicia-se coma alvenaria, para

posteriormente ir para divisórias.

O calculo é feito através do comprimento

pela altura.

A quantificação se dá como na tabela:

17.

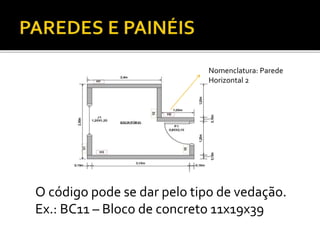

O código podese dar pelo tipo de vedação.

Ex.: BC11 – Bloco de concreto 11x19x39

Nomenclatura: Parede

Horizontal 2

18.

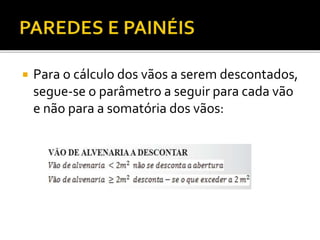

Para ocálculo dos vãos a serem descontados,

segue-se o parâmetro a seguir para cada vão

e não para a somatória dos vãos:

19.

Neste momentosé imprescindivel o

memorial descritivo e especificações Descrição

do material

20.

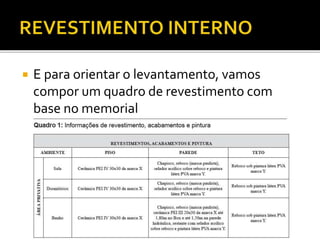

E paraorientar o levantamento, vamos

compor um quadro de revestimento com

base no memorial

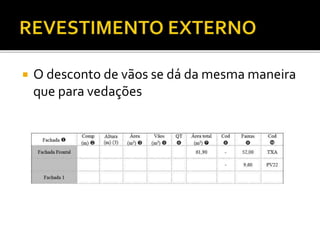

O descontode vãos se dá da mesma maneira

que para vedações

23.

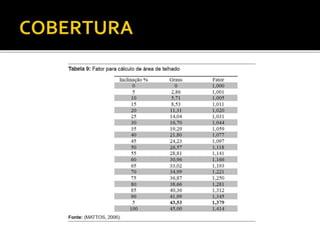

Inclui estruturade madeira, telhas e quando

houver, calhas, rufos, cumeeiras.

Devemos considerar a inclinação de projeto,

multiplicando a área projetada por um fator

obtido na tabela a seguir.

25.

Tendo calculadoa area inclinada, através de

especificações dos fabricantes, temos o

consumo de telha por m2, e consequente

total de telhas.

A quantidade de madeira é obtida pelo

detalhamento das peças da cobertura dada

em projeto

26.

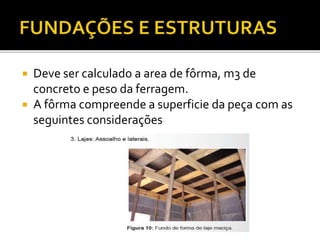

Deve sercalculado a area de fôrma, m3 de

concreto e peso da ferragem.

A fôrma compreende a superficie da peça com as

seguintes considerações

28.

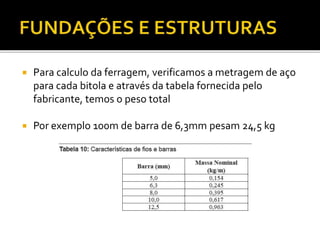

Para calculoda ferragem, verificamos a metragem de aço

para cada bitola e através da tabela fornecida pelo

fabricante, temos o peso total

Por exemplo 100m de barra de 6,3mm pesam 24,5 kg

29.

Compreendem instalaçõeselétricas,

hidraulicas, SPDA , prevenção de incêndio,

som, ar condicionado.

O projeto geralmente ja fornece as

quantidades, dado a especificidade de cada

um.

30.

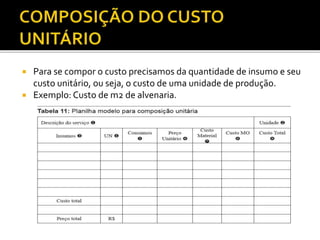

Para secompor o custo precisamos da quantidade de insumo e seu

custo unitário, ou seja, o custo de uma unidade de produção.

Exemplo: Custo de m2 de alvenaria.

31.

Podemos tercomo base, dados reais, como consumo

medido em obra, produção da mão de obra medida in

loco.

Usualmente toma-se aTCPO (tabela de composição

de preços para orçamento) que foi elaborada após

pesquisas em todo Brasil, criando uma tabela que

fornece consumo e produtividade.

A seguir temos o exemplo dos insumos e mão de obra

necessária para execução de 1 m2 de alvenaria

33.

Após olevantamento dos insumos na

composição do custo unitário, reune-se todos

eles e realiza-se uma cotação de preços,

geralmente em 3 fornecedores, no local onde

será feita a obra

No caso de material em outra cidade, deve

ser acrescido ao custo o valor do frete, do

descarregamento, icms e outros.

34.

É definidopelo salário do empregado mais os encargos tributários.

Para compor o custo unitário, basta dividir o valor por horas de

trabalho.

Tem de constar neste preço, EPI, vale transporte, uniforme.

As leis sociais são geralmente calculadas pelo contador e gira em

torno de 160%, ou seja, se o salário de um pedreiro é R$ 1000,00,

este funcionário custa a empresa:

R$ 1000,00 x 160 % = R$ 2600,00

Trabalhando 220 horas mensais, este funcionário custa

unitariamente R$ 11,80

35.

É dadopela quantidade de horas de utilização

para dado serviço, acrescido de sua

depreciação.

36.

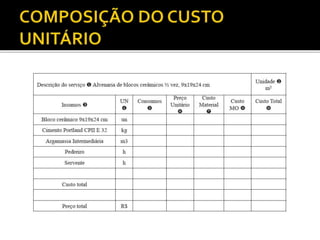

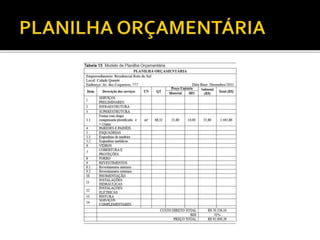

Após olevantamento de todas as

quantidades e preços, podemos compor a

planilha com todos os serviços necessários

para execução da obra.

A seguir temos um exemplo de planilha

orçamentária.

Lembrando que o valor total da obra, é o

somatório do custo total acrescido do BDI

38.

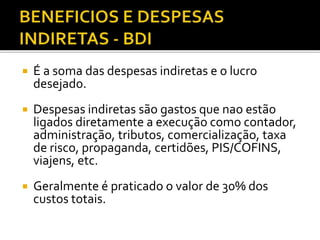

É asoma das despesas indiretas e o lucro

desejado.

Despesas indiretas são gastos que nao estão

ligados diretamente a execução como contador,

administração, tributos, comercialização, taxa

de risco, propaganda, certidões, PIS/COFINS,

viajens, etc.

Geralmente é praticado o valor de 30% dos

custos totais.

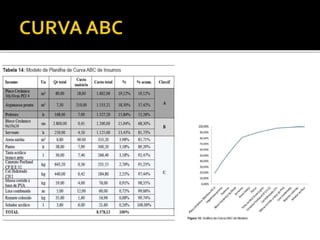

39.

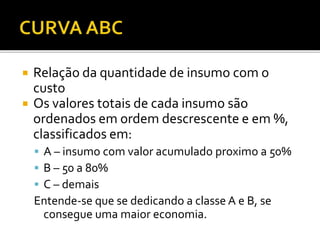

Relação daquantidade de insumo com o

custo

Os valores totais de cada insumo são

ordenados em ordem descrescente e em %,

classificados em:

A – insumo com valor acumulado proximo a 50%

B – 50 a 80%

C – demais

Entende-se que se dedicando a classe A e B, se

consegue uma maior economia.

41.

Empreitada porpreço unitário: quando o

projeto não esta todo definido, se contrata

por etapas.

Empreitada global: Orçamento fechado

Administração: % sobre os custos da obra,

que cabem ao contratante

42.

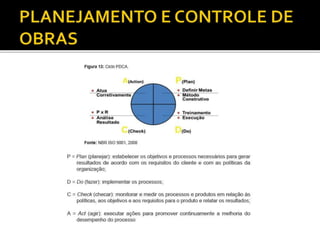

Para seplanejar, o orçamento é indispensável

Planejamento garante cumprimento de prazos,

custos e qualidade dos projetos

Não basta planejar sem controlar.

PDCA: metodologia que permite controlar o

processo, usado no gerenciamento de atividades

44.

Planejar émontar um esquema que auxilie o

desenvolvimento do projeto para prever ações,

garantindo preço, prazo e qualidade

O controle auxilia o monitoramento da evolução

da obra e possiveis mudanças de estratégia

A visão que se tem hoje é: quanto menor o

custo, maior o lucro

Por isso é necessário um maior investimento em

planejamento e controle

45.

É deficientequando:

O planejamento e controle são atividades de um

unico setor

Descrédito por falta de certeza nos parâmetros:

não há dominio do processo por falta de

acompanhamento e controle

Planejamento excessivamente informal:

imediatismo de atividades

Mito do tocador de obras: engenheiro toma a

decisão rapida, sem trabalho de equipe

47.

Compatibilização deprojetos

Memoriais: compativel com projeto, quando

não, prevalece o memorial

Orçamento de custo direto e indireto:

utilizados para estabelecer a sequencia fisica

de execução da obra

48.

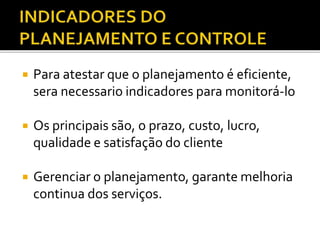

Para atestarque o planejamento é eficiente,

sera necessario indicadores para monitorá-lo

Os principais são, o prazo, custo, lucro,

qualidade e satisfação do cliente

Gerenciar o planejamento, garante melhoria

continua dos serviços.

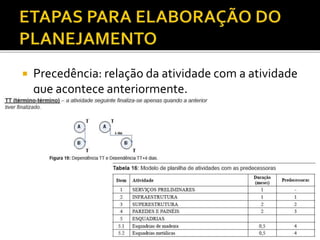

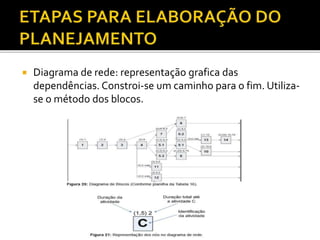

Diagrama derede: representação grafica das

dependências. Constroi-se um caminho para o fim. Utiliza-

se o método dos blocos.

54.

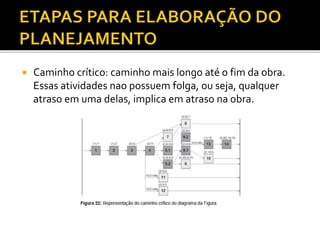

Caminho crítico:caminho mais longo até o fim da obra.

Essas atividades nao possuem folga, ou seja, qualquer

atraso em uma delas, implica em atraso na obra.

55.

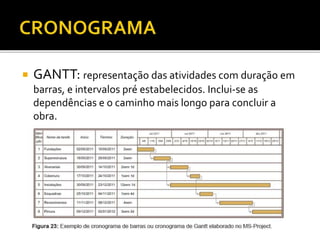

GANTT: representaçãodas atividades com duração em

barras, e intervalos pré estabelecidos. Inclui-se as

dependências e o caminho mais longo para concluir a

obra.

56.

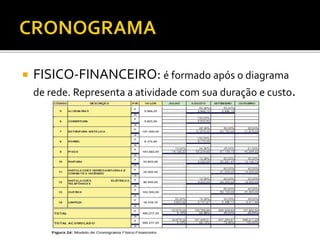

FISICO-FINANCEIRO: éformado após o diagrama

de rede. Representa a atividade com sua duração e custo.

57.

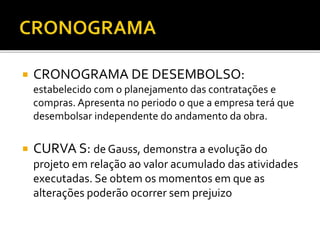

CRONOGRAMA DEDESEMBOLSO:

estabelecido com o planejamento das contratações e

compras. Apresenta no periodo o que a empresa terá que

desembolsar independente do andamento da obra.

CURVA S: de Gauss, demonstra a evolução do

projeto em relação ao valor acumulado das atividades

executadas. Se obtem os momentos em que as

alterações poderão ocorrer sem prejuizo

58.

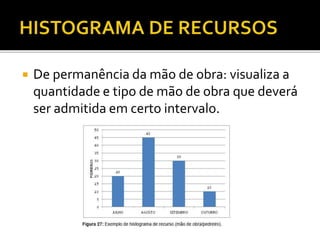

De permanênciada mão de obra: visualiza a

quantidade e tipo de mão de obra que deverá

ser admitida em certo intervalo.

59.

De comprade insumos: visualiza a

quantidade e tipo de insumo que deverá ser

comprado em certo periodo. Pode prever

prazos de entrega.

De locação de equipamento: visualiza a

quantidade e tipo de equipamento que

deverá ser locado em certo periodo. Pode

prever prazos de locação.

60.

Com orçamentoe planejamento

estabelecidos, estes devem ser passados aos

envolvidos para acompanhar metas.

Estabelece-se uma linha base para congelar o

planejamento inicial e a partir dele

acompanhar as ações tomadas em relação ao

planejamento inicial.

61.

Elaborar quantitativoda edificação a seguir, demonstrando todo

levantamento de quantidades. Montar a planilha de serviços somente

com as quantidades e a partir dela, fornecer o Diagrama de Rede,

indicando todas as durações.

62.

Informações:

Pé-direito=2,70m

Esquadria em vidro temperado 6mm e ferragens em aluminio

fosco

Porta de madeira encabeçada

Piso em porcelanato

Paredes com massa e tinta acrílica

Considerar um pilar em cada vértice, bem como uma estaca com

2,50m de 25cm de diâmetro.

Pilares de 15x15cm

Baldrame e Respaldo 15x30 cm

Alvenaria em tijolos cerâmicos furados

Ferragem com 4 ferros de 8mm e estribo de 4,2mm

Peitoril da janela 1,10m

Considerar soleira e pingadeira em granito