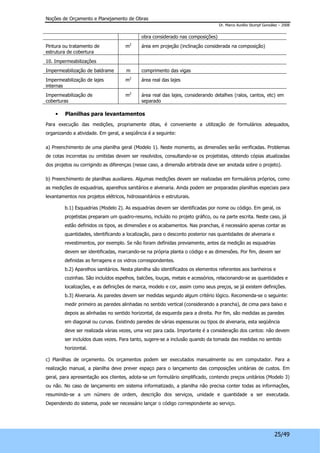

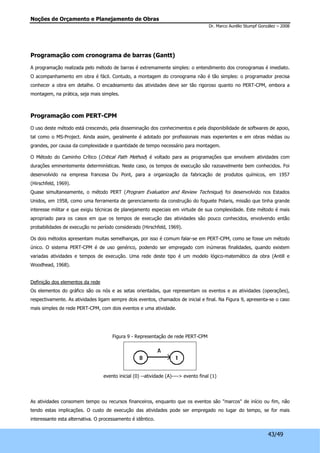

Baixado 346 vezes

![Noções de Orçamento e Planejamento de Obras

Dr. Marco Aurélio Stumpf González – 2008

de paredes ou vidros duplos aumenta o custo de construção mas reduz o consumo de energia elétrica para o

condicionamento artificial do ambiente.

Deve-se examinar o impacto que as decisões de projeto terão ao longo do ciclo de vida do imóvel. Para tanto, devem

ser examinados todos os custos, incluindo os custos de projeto, construção, operação/uso, manutenção e demolição.

Como os imóveis têm uma vida útil longa, geralmente de dezenas de anos, os custos não podem ser simplesmente

somados. Os custos de projeto e construção ocorrem em um período de tempo razoavelmente concentrado, enquanto

que os custos de operação e manutenção estão distribuídos ao longo de décadas e os custos de demolição estão

afastados da época da construção por um período de tempo ainda maior. Os custos não podem ser comparados

diretamente em função da existência de juros sobre o capital (custo financeiro ou custo do capital).

Na consideração do custo-tempo do capital (custo financeiro), assume especial importância a fixação da taxa de

desconto (k), aplicada com a finalidade de tornar os valores dos fluxos de caixa equivalentes aos valores presentes. A

taxa de desconto muitas vezes é referida como “taxa mínima de atratividade” (TMA), “custo de capital”, ou “custo de

oportunidade”, embora estes termos não tenham exatamente o mesmo significado. Os custos devem ser estimados e

distribuídos ao longo do CV, formando um fluxo de caixa, o qual deve ser convertido em um valor que permita a

comparação entre alternativas. Em geral se adota o momento presente como data de referência, convertendo os fluxos

através de técnicas adequadas, tal como o valor presente líquido (VPL). Os custos no ciclo de vida podem ser calculados

pela seguinte relação:

CCV = CP + CC +S[COPt/(1+k)t] +S[CMt/(1+k)t] + (CD-RU)/(1+k)n (1) ,

Onde CP é o custo de projeto, CC é o custo de construção, COP é o custo de operação, CM é o custo de manutenção,

CD é o custo de demolição, RU é a receita com a venda de componentes reciclados ou reutilizados, k é a taxa de

desconto (taxa de juros), t é o momento no tempo em que cada custo ocorre e n é a vida útil do imóvel. O período de

tempo pode ser fixado em meses ou em anos.

39/49](https://image.slidesharecdn.com/nocoesdeorcamentoeplanejamentodeobras-141109190848-conversion-gate02/85/Nocoes-de-Orcamento-e-Planejamento-de-Obras-39-320.jpg)

O documento discute noções de orçamento e planejamento de obras, abordando tópicos como planejamento, orçamento, documentos relacionados a obras, orçamento para incorporação imobiliária, orçamento discriminado, instrumentos para análise de custos na fase de projeto, avaliação de custos no ciclo de vida de construções e programação de obras. O objetivo é fornecer subsídios para a gestão sustentável de empreendimentos imobiliários.