NT002/2013 - EFD CONTRIBUIÇÕES - PJ TRIBUTADAS PELO LUCRO PRESUMIDO ESCRITURAÇÃO DOS REGISTROS 1900 E F525

•

0 gostou•1,082 visualizações

O documento explica como preencher corretamente os registros 1900 e F525 na escrituração digital das contribuições sociais para empresas tributadas pelo lucro presumido. O registro 1900 consolida os valores totais de vendas por documento fiscal emitido no período. O registro F525 detalha a composição das receitas recebidas no período, como vendas a vista ou repasses de administradoras de cartão.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a NT002/2013 - EFD CONTRIBUIÇÕES - PJ TRIBUTADAS PELO LUCRO PRESUMIDO ESCRITURAÇÃO DOS REGISTROS 1900 E F525

Semelhante a NT002/2013 - EFD CONTRIBUIÇÕES - PJ TRIBUTADAS PELO LUCRO PRESUMIDO ESCRITURAÇÃO DOS REGISTROS 1900 E F525 (20)

Mais de Roberto Dias Duarte

Mais de Roberto Dias Duarte (20)

NT002/2013 - EFD CONTRIBUIÇÕES - PJ TRIBUTADAS PELO LUCRO PRESUMIDO ESCRITURAÇÃO DOS REGISTROS 1900 E F525

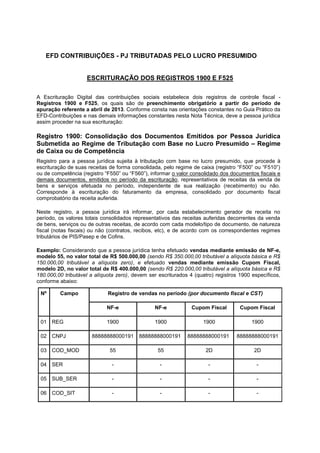

- 1. EFD CONTRIBUIÇÕES - PJ TRIBUTADAS PELO LUCRO PRESUMIDO ESCRITURAÇÃO DOS REGISTROS 1900 E F525 A Escrituração Digital das contribuições sociais estabelece dois registros de controle fiscal - Registros 1900 e F525, os quais são de preenchimento obrigatório a partir do período de apuração referente a abril de 2013. Conforme consta nas orientações constantes no Guia Prático da EFD-Contribuições e nas demais informações constantes nesta Nota Técnica, deve a pessoa jurídica assim proceder na sua escrituração: Registro 1900: Consolidação dos Documentos Emitidos por Pessoa Jurídica Submetida ao Regime de Tributação com Base no Lucro Presumido – Regime de Caixa ou de Competência Registro para a pessoa jurídica sujeita à tributação com base no lucro presumido, que procede à escrituração de suas receitas de forma consolidada, pelo regime de caixa (registro “F500” ou “F510”) ou de competência (registro “F550” ou “F560”), informar o valor consolidado dos documentos fiscais e demais documentos, emitidos no período da escrituração, representativos de receitas da venda de bens e serviços efetuada no período, independente de sua realização (recebimento) ou não. Corresponde à escrituração do faturamento da empresa, consolidado por documento fiscal comprobatório da receita auferida. Neste registro, a pessoa jurídica irá informar, por cada estabelecimento gerador de receita no período, os valores totais consolidados representativos das receitas auferidas decorrentes da venda de bens, serviços ou de outras receitas, de acordo com cada modelo/tipo de documento, de natureza fiscal (notas fiscais) ou não (contratos, recibos, etc), e de acordo com os correspondentes regimes tributários de PIS/Pasep e de Cofins. Exemplo: Considerando que a pessoa jurídica tenha efetuado vendas mediante emissão de NF-e, modelo 55, no valor total de R$ 500.000,00 (sendo R$ 350.000,00 tributável a alíquota básica e R$ 150.000,00 tributável a alíquota zero), e efetuado vendas mediante emissão Cupom Fiscal, modelo 2D, no valor total de R$ 400.000,00 (sendo R$ 220.000,00 tributável a alíquota básica e R$ 180.000,00 tributável a alíquota zero), devem ser escriturados 4 (quatro) registros 1900 específicos, conforme abaixo: Nº Campo Registro de vendas no período (por documento fiscal e CST) NF-e NF-e Cupom Fiscal Cupom Fiscal 01 REG 1900 1900 1900 1900 02 CNPJ 88888888000191 88888888000191 88888888000191 88888888000191 03 COD_MOD 55 55 2D 2D 04 SER - - - - 05 SUB_SER - - - - 06 COD_SIT - - - -

- 2. 07 VL_TOT_REC 350000,00 150000,00 220000,00 180000,00 08 QUANT_DOC - - 09 CST_PIS 01 06 01 06 10 CST_COFINS 01 06 01 06 11 CFOP - - - - 12 INF_COMPL - - - - 13 COD_CTA - - - - OBS: Os campos sem dados informados são campos de preenchimento não obrigatório. Todavia, caso os dados sejam preenchidos, a escrituração ficará mais completa e transparente. Registro F525: Composição da Receita Escriturada no Período – Detalhamento da Receita Recebida pelo Regime de Caixa Registro obrigatório para a escrituração dos fatos geradores a partir de abril de 2013, exclusivamente pela pessoa jurídica submetida ao regime de tributação com base no lucro presumido, optante pela apuração das contribuições sociais pelo regime de caixa. Tem por objetivo relacionar a memória de cálculo do período, a composição de todas as receitas recebidas pela pessoa jurídica no período da escrituração, sujeitas ou não ao pagamento da contribuição social. Neste registro a pessoa jurídica irá informar a visão financeira da base de cálculo, a composição das receitas recebidas, de acordo com a natureza do recebimento. O total das receitas relacionadas nos registros F525 deve corresponder ao total das receitas recebidas, relacionadas nos registros F500. Exemplo: Considerando que a pessoa jurídica tenha apurado o PIS/Pasep e a Cofins pelo regime de caixa, e que no período de abril de 2013 tenha recebido R$ 750.000,00, sendo deste total recebido no mês R$ 250.000,00 decorrente de vendas a vista e R$ 500.000,00 de repasse das empresas administradoras de cartão de crédito (R$ 200.000,00 da Administradora de cartões bandeira VVVV e R$ 300.000,00 da Administradora de cartões bandeira MMMMMM), devem ser escriturados 2 (dois) registros F525 específicos, conforme abaixo: Nº Campo Registros demonstrativos das receitas recebidas no mês Vendas a Vista Recebimentos de Administradoras de Cartões Bandeira VVVV Bandeira MMMMMM 01 REG F525 F525 F525 02 VL_REC 250000,00 200000,00 300000,00 03 IND_REC 01 02 02 04 CNPJ_CPF - xxxxxxxx/0001-xx yyyyyyyy/0001-yy

- 3. 05 NUM_DOC - - - 06 COD_ITEM - - - 07 VL_REC_DET 250000,00 200000,00 300000,00 08 CST_PIS - - - 09 CST_COFINS - - - 10 INFO_COMPL - - - 11 COD_CTA - - - OBS: Os campos sem dados informados são campos de preenchimento não obrigatório. Todavia, caso os dados sejam disponíveis e preenchidos, a escrituração ficará mais completa e transparente.