Este documento fornece informações sobre o Imposto de Renda Pessoa Física para o ano de 2015 no Brasil, incluindo novidades, principais dúvidas, malha fina e como a Mazars pode ajudar.

FATOS E NÚMEROS– GRUPO MAZARS

1,046

Milhões

de Euros

Mais de

14.000

profissionais

760

sócios

Auditoria e consultoria73 países

em mais de 500

empresas listadas

Internacional

Integrada & Independente

FATOS E NÚMEROS– GRUPO MAZARS

Uma organização transparente e a única

empresa de auditoria e consultoria global a publicar um

relatório anual abrangente de suas demonstrações

financeiras consolidadas.

6.

FATOS E NÚMEROS– GRUPO MAZARS

Produzimos

pesquisas, publicações,

conteúdo técnico e

estudos. Todos

disponíveis para

download em nosso site.

7.

MEMBRO PRAXITY

Aliança globalde firmas independentes de

auditoria e contabilidade. Em 2009, a Praxity

foi classificada como a maior aliança

internacional de firmas independentes de

auditoria e contabilidade.

FATOS E NÚMEROS – GRUPO MAZARS

Crescimento constante em uma difícil economia, dobrou de

tamanho desde 2006 e tem um faturamento anual

de 1 bilhão de euros

Servindo:

• Grandes empresas

• Empreendedores

• PMEs

• Orgãos Públicos

4.1%

Crescimento em um ano

1,046milhões de euros

Volume de negócios

2012-2013

15%

Crescimento em 3 anos

8.

FATOS E NÚMEROS– MAZARS NO BRASIL

Crescimento constante; dobrou de tamanho

desde 2006

90

Milhões de

reais

Mais de

850

profissionais

16

sócios

4

Escritórios

(São Paulo, Rio de Janeiro,

Campinas e Curitiba)

OFERTA DE SERVIÇOS

10

AUDITORIA

FINANCIALADVISORY

SERVICES

• Auditoria independente

das demonstrações

financeiras para fins locais

ou de consolidação.

• Revisão limitada das

demonstrações

financeiras.

• Adoção de

procedimentos

previamente acordados.

• Trabalhos de

asseguração.

• Assessoria em transações

(due diligence financeira,

tributária e trabalhista).

• Avaliação de empresas ou

ativos em contexto de

transações/reestruturações,

ou para fins contábeis e

tributários.

• Elaboração, revisão de

modelagem financeira e

plano de negócios.

• Investigações financeiras

no contexto de litígios ou

arbitragem.

TERCEIRIZAÇÃO DE PROCESSOS

E SERVIÇOS CONTÁBEIS

• Terceirização Contábil,

Financeira

e de Impostos.

•Terceirização da Folha

de Pagamento

e Administração de

Benefícios.

• Paralegal.

11.

OFERTA DE SERVIÇOS

11

CONSULTORIAEMPRESARIAL

CONSULTORIA TRIBUTÁRIA

• Gerenciamento de riscos, mapeamento e revisão de processos e controles

internos.

• Linha Azul.

•Tecnologia da Informação (IT Due Dilligence, IT Audit & Risk e IT Business

Consulting).

• Revisão, crítica, desenho e redesenho de estratégia empresarial e suporte à

implementação.

• Cálculo e revisão do preço de transferência.

• Planejamento tributário.

• Declaração de Imposto de Renda pessoa física

(brasileiros/expatriados).

• Declaração de Capitais Brasileiros no Exterior.

• Implantação e parametrização da escrituração fiscal digital.

•Global Mobility.

Date14

SOBRE O EVENTO

PALESTRANTES:

PatríciaRoza: Graduada em Direito pela Universidade do Rio de Janeiro Federal, LLM em Direito Empresarial

pelo IBMEC - 2014. Tem mais de 8 anos de experiência em consultoria tributária adquirida em Big 4 e atualmente é

responsável pela equipe Tributária do escritório do Rio de Janeiro (patrícia.roza@mazars.com.br).

Isabela Blanco: Graduada em Direito pela UniFOA, com mais 4 anos de experiência em serviços para pessoa

física adquirida na PwC e Mazars (isabela.blanco@mazars.com.br).

DATA: 20/03 (sexta-feira)

LOCAL: Av. Presidente Vargas, 409 | 21º andar | Centro

HORÁRIO: 14H00 - 17H00

Esta apresentação é propriedade da Mazars Brasil. Sua reprodução total ou em partes deve ser comunicada ao

Setor de Marketing & Comunicação: marketing@mazars.com.br – (021) 32334902.

15.

Em abril:

Treinamento

Lei Anticorrupção:Entenda a lei, impactos e minimize os riscos para sua empresa.

Seminário

eSocial: Uma leitura tributária e jurídica sobre as alterações oficiais do programa.

Date15

PRÓXIMOS EVENTOS

Esta apresentação será enviada por e-mail a todos os assinantes da lista de presença e disponibilizada no slideshare da Mazars.

Nossos eventos são comunicados por e-mail e disponibilizados no site.

16.

IRPF 2015

Obrigatoriedade deEntrega

Rendimentos Tributáveis R$ 26.816,55

Rendimentos Isentos R$ 40.000,00

Atividade Rural R$ 134.082,75

Bens R$ 300.000,00

Estrangeiro que tenha se tornado residente fiscal em 2014

Ganho de Capital (sujeito ao imposto ou com valor aplicado em novo bem)

Operações em Bolsa de Valores

Desconto Simplificado

20% limitado a R$ 15.880,89

Deduções

Dependentes R$ 2.156,52

Instrução R$ 3.375,83

Previdência Complementar 12% renda tributável

Contribuição Patronal R$ 1.152,88

ECA, Incentivo à Cultura, Desporto,

Estatuto Idoso 6%

17.

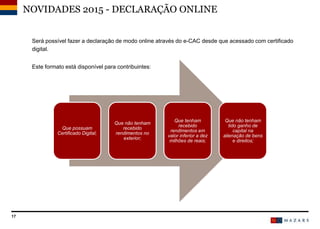

17

Será possível fazera declaração de modo online através do e-CAC desde que acessado com certificado

digital.

Este formato está disponível para contribuintes:

NOVIDADES 2015 - DECLARAÇÃO ONLINE

Que possuam

Certificado Digital;

Que não tenham

recebido

rendimentos no

exterior;

Que tenham

recebido

rendimentos em

valor inferior a dez

milhões de reais;

Que não tenham

tido ganho de

capital na

alienação de bens

e direitos;

18.

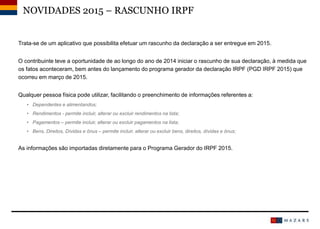

Trata-se de umaplicativo que possibilita efetuar um rascunho da declaração a ser entregue em 2015.

O contribuinte teve a oportunidade de ao longo do ano de 2014 iniciar o rascunho de sua declaração, à medida que

os fatos aconteceram, bem antes do lançamento do programa gerador da declaração IRPF (PGD IRPF 2015) que

ocorreu em março de 2015.

Qualquer pessoa física pode utilizar, facilitando o preenchimento de informações referentes a:

• Dependentes e alimentandos;

• Rendimentos - permite incluir, alterar ou excluir rendimentos na lista;

• Pagamentos – permite incluir, alterar ou excluir pagamentos na lista;

• Bens, Direitos, Dívidas e ônus – permite incluir, alterar ou excluir bens, direitos, dívidas e ônus;

As informações são importadas diretamente para o Programa Gerador do IRPF 2015.

NOVIDADES 2015 – RASCUNHO IRPF

19.

19

Ganho de Capital

Háisenção do ganho de capital quando:

A alienação tenha sido realizada por valor igual ou inferior a R$ 440.000,00, do único bem imóvel que o titular possua,

individualmente, em condomínio ou em comunhão, independentemente de se tratar de terreno, terra nua, casa ou

apartamento, ser residencial, comercial, industrial ou de lazer, e estar localizado em zona urbana ou rural, desde que

não tenha efetuado, nos últimos cinco anos, outra alienação de imóvel a qualquer título, tributada ou não;

O produto da venda de imóvel residencial em qualquer valor, tenha sido aplicado na aquisição de imóveis residenciais

localizados no País, no prazo de 180 dias contado da celebração do contrato;

O cálculo do ganho de capital deverá ser realizado no programa específico disponibilizado pela Receita Federal, de

forma a aproveitar as reduções aplicáveis de acordo com o tempo de aquisição do imóvel.

PRINCIPAIS DÚVIDAS

20.

20

Pagamentos:

•São dedutíveis ospagamentos de despesas com instrução realizados no Brasil e no exterior efetuados a

estabelecimentos de ensino relativamente:

1. à educação infantil, compreendendo as creches e as pré-escolas;

2. ao ensino fundamental;

3. ao ensino médio;

4. à educação superior, compreendendo os cursos de graduação e de pós-graduação (mestrado, doutorado e

especialização);

5. à educação profissional, compreendendo o ensino técnico e o tecnológico;

•Despesas médicas reembolsadas – Sempre verificar junto ao plano de saúde quais despesas foram reembolsadas.

Neste caso, informar o valor total da despesa e no campo “Parcela Não Dedutível/Valor Reembolsado”, o valor do

respectivo reembolso;

•Contribuição patronal – O INSS pago a empregador doméstico também é uma despesa dedutível, limitada a R$

1.152,88 para o ano de 2015.

PRINCIPAIS DÚVIDAS

21.

21

Renda Variável –Movimentação de Ações

A legislação permite que se utilize as despesas (emolumentos, taxa de liquidação, corretagem, etc.) na compra e

venda de ações para compor o custo de aquisição, além de desconto no valor líquido de venda;

As ações possuídas no Brasil ou exterior devem ser reportadas por custo de aquisição, acrescendo ao valor inicial

novas compras;

O ganho de capital em renda variável deve ser tributado em vendas de valor superior a R$ 20.000,00 por mês. Para

ações no exterior, o valor é de R$ 35.000,00 por mês;

O ganho de capital é calculado da diferença entre o valor de venda e o custo médio das ações;

Os prejuízos em renda variável podem ser compensados com ganhos posteriores, desde que informados na

Declaração de Ajuste Anual;

PRINCIPAIS DÚVIDAS

22.

22

A Receita Federalvem intensificando a fiscalização do Imposto de Renda, fazendo com que o contribuinte redobre a

atenção principalmente em relação aos seguintes pontos:

• Despesas médicas – verifique atentamente os valores, nome e CPF/CNPJ dos médicos ou clínicas a serem

incluídos na declaração e guarde os recibos e notas fiscais por 5 anos. A Receita Federal tem solicitado inclusive

os comprovantes de pagamento (cheques, transferências bancárias, etc.).

• Valor do Imposto de Renda Retido na Fonte - o sistema da Receita Federal é muito eficaz em realizar o

cruzamento para verificar se o imposto foi mesmo retido e se os valores são iguais. Este procedimento é possível

através da entrega da DIRF, onde constam tais valores. Portanto é de suma importância que o contribuinte observe

atentamente os valores constantes no Comprovante de Rendimentos Pagos e de Retenção de IRRF que é

fornecido pela fonte pagadora ao beneficiário dos rendimentos.

• Recebimentos de Resgate de Previdência Privada - Os resgates realizados pelos contribuintes também são de

conhecimento da Receita Federal já que são totalmente informados pelas empresas de previdência privada.

MALHA FINA

23.

23

• Variação Patrimonial– a relação entre a renda declarada e a variação patrimonial deve ser compatível. O

aumento do patrimônio do contribuinte do início para o final do ano, deve ter conformidade com os rendimentos

declarados, do contrário, indicam a possibilidade de fraude ou omissão de receita. Normalmente as grandes

diferenças, não explicadas, são motivos de malha fina, sendo as demais registradas na Secretaria da Receita

Federal, podendo desencadear uma fiscalização posterior.

• Despesas com cartões de crédito – as administradoras de cartões de crédito informam todos os cartões cujos

gastos foram superiores a R$ 5.000,00 mensais. Neste caso a renda consumida deve ser suficiente para suportar

tais gastos, podendo indicar que o contribuinte está omitindo informações de sua real renda.

• Movimentação bancária elevada - As instituições financeiras informam toda a movimentação bancária à Receita

Federal, através da DIMOF. Desta forma, os depósitos bancários devem ter origem devidamente justificada pelos

rendimentos declarados, pela venda de bens, transferências entre contas, ou outra relação que caracterize o lastro

do dinheiro.

MALHA FINA

COMO PODEMOS AJUDAR

Cálculode Carnê-leão mensal sob rendimentos auferidos no Brasil e exterior;

Cálculo de Ganho de Capital;

Elaboração de movimentação de ações no exterior e renda variável;

Acompanhamento de processo administrativo na Receita Federal;

Consultoria tributária para expatriados;

Elaboração de Declaração de Ajuste Anual;

Elaboração de Comunicação de Saída Definitiva;

Elaboração de Declaração de Saída Definitiva;

Elaboração de Declaração de Capitais Brasileiros no Exterior;

Consultoria trabalhista e previdenciária para empresas.

25

26.

Titre de laprésentation26

Mazars

www.mazars.com.br

São Paulo

Tel.: +55 11 3524-4500

Rio de Janeiro

Tel.: +55 21 3233-4700

Campinas

Tel.: +55 19 3368-7811

Curitiba

Tel.: +55 41 3082-3905