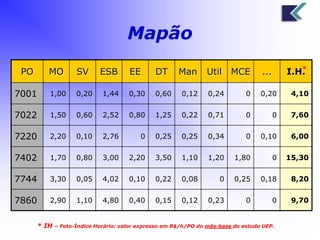

![Custos comumente inclusos

na UEP (Índices Horários)

Mão de Obra Direta (MO)

Supervisão (SV)

Encargos Sociais e Benefícios (ESB)

Energia Elétrica (EE)

Depreciação Técnica (DT)

Manutenção (Man)

Utilidades [Ar Compr., Vapor, Refrig.,

etc] (Util)

Materiais de Consumos Específicos

(MCE)

...](https://image.slidesharecdn.com/uep-princpiosbsicosemontagemdauep-140913142310-phpapp02/85/UEP-principios-basicos-e-sua-montagem-12-320.jpg)

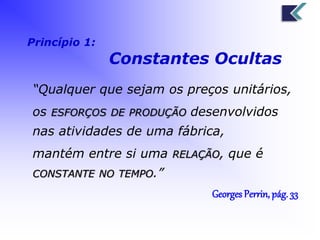

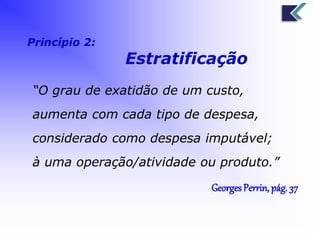

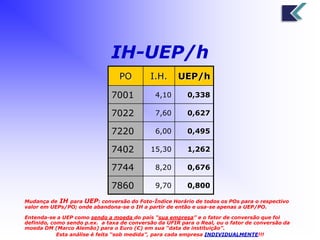

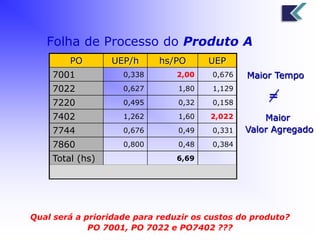

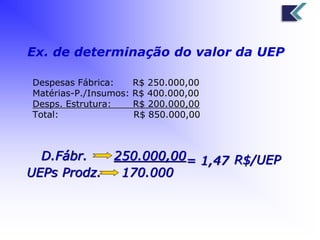

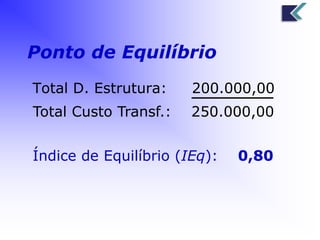

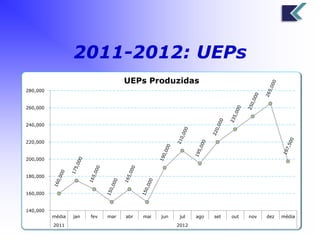

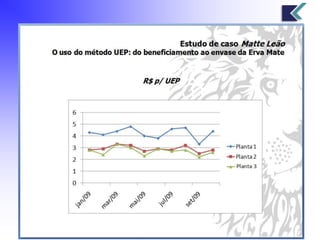

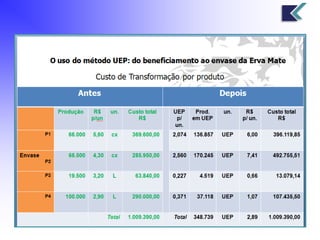

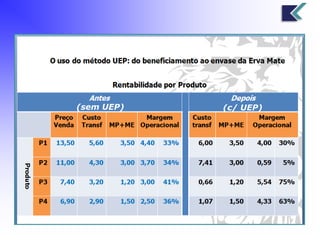

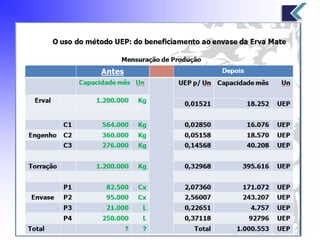

O documento apresenta o Método UEP (Unidade de Esforço de Produção), desenvolvido na França e adaptado no Brasil, que visa a determinação e controle de custos de produção e rentabilidade de produtos. Ele apresenta conceitos e princípios da UEP, como constantes ocultas, estratificação e valor agregado, assim como exemplos práticos de cálculo e análise de custos. Além disso, discute a importância da UEP como uma 'moeda' específica para cada empresa, utilizando dados reais de custos e produções para planejamento estratégico.

![O custeio por_absorcao_e_o_custeio_variavel[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ocusteioporabsorcaoeocusteiovariavel1-120523105607-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)