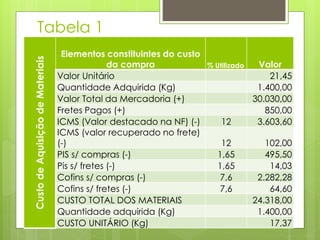

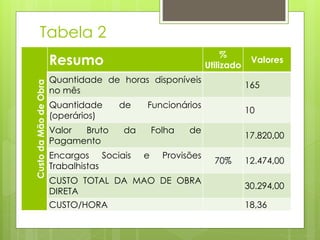

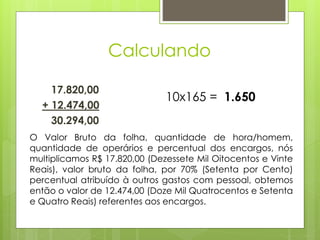

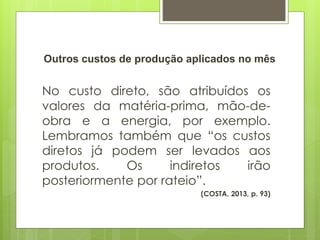

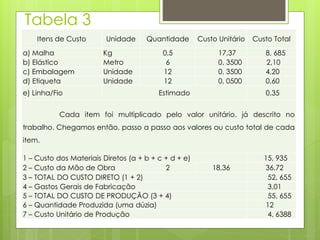

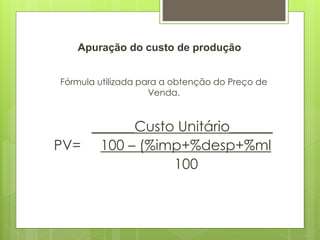

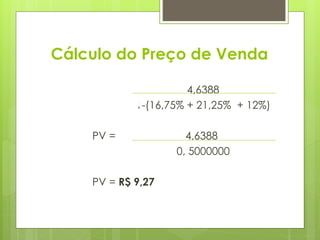

O documento descreve o processo de cálculo do custo de produção e preço de venda de cuecas produzidas pela empresa Pelicano Ltda. Ele detalha os custos de aquisição de matérias-primas, mão-de-obra direta e outros custos de produção, e apresenta fórmulas para calcular o custo unitário e preço de venda final do produto.