Transferir como PDF, PPTX

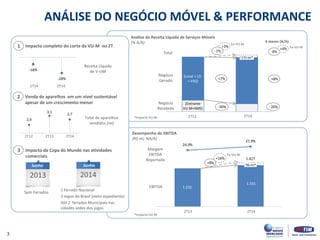

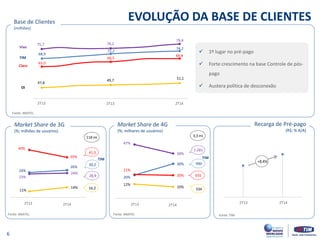

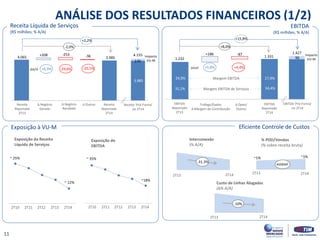

1. A receita líquida de serviços cresceu 1% no 2T14 em relação ao ano anterior, impulsionada principalmente pelo forte crescimento da receita bruta de dados. 2. O EBITDA aumentou 8% no período, com ganho de margem de 1 ponto percentual, beneficiado pelo eficiente controle de custos. 3. A base total de clientes da TIM atingiu 41,5 milhões, com destaque para o crescimento do segmento pós-pago.