Transferir como PDF, PPTX

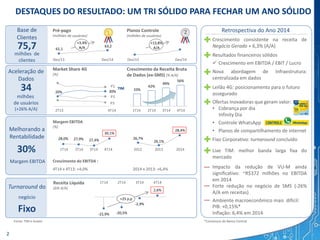

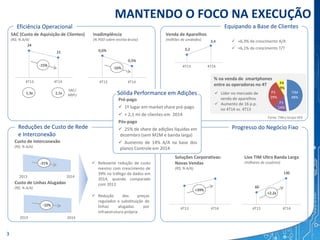

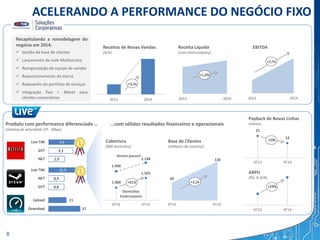

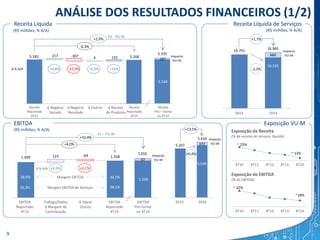

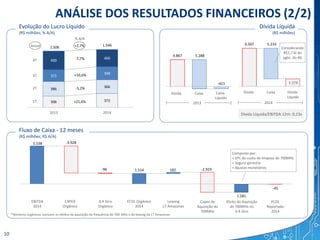

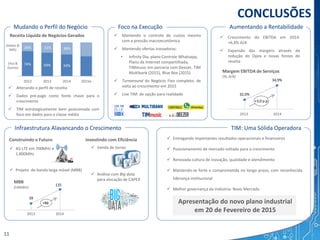

O documento apresenta os resultados financeiros da empresa no quarto trimestre de 2014, destacando o crescimento de 4% no EBITDA em relação ao mesmo período do ano anterior. Apresenta também os principais destaques operacionais, como o aumento de 26% na base de usuários de dados e a liderança no mercado de venda de aparelhos.