Transferir como PDF, PPTX

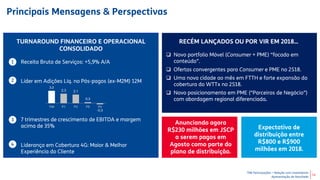

[1] A apresentação de resultados da TIM Participações fornece destaque sobre o desempenho operacional e financeiro da empresa no primeiro trimestre de 2018. [2] Os principais destaques incluem crescimento consistente da receita de serviços, sólido aumento da base de clientes pós-pagos e banda larga fixa, e melhoria da rentabilidade operacional. [3] A apresentação também discute as iniciativas da empresa para aprimorar a experiência do cliente e expandir a cobertura da rede.