Transferir como PDF, PPTX

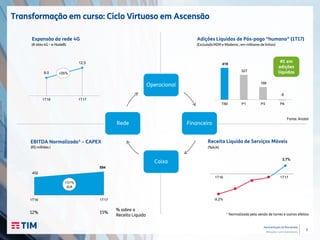

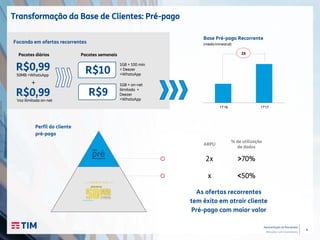

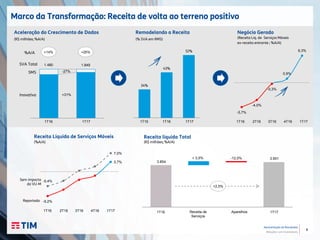

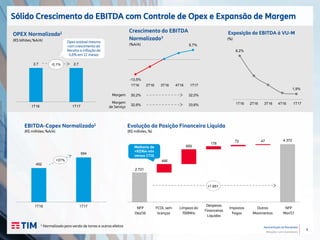

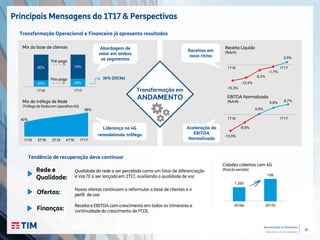

O documento resume os resultados financeiros e operacionais da TIM no 1T17, destacando: (1) o crescimento de 31% no EBITDA normalizado em comparação com o ano anterior; (2) a aceleração do crescimento da receita líquida para 3,7%; e (3) a transformação bem-sucedida da base de clientes com foco em ofertas de dados e no segmento pós-pago.