Baixado 14 vezes

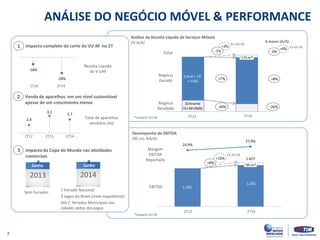

O documento apresenta informações sobre: (1) a posição da TIM no mercado brasileiro de telecomunicações, sendo a 4a maior empresa do setor; (2) os resultados operacionais e financeiros da TIM no 2o trimestre de 2014, com destaque para o crescimento da receita de dados móveis; (3) as iniciativas da TIM para impulsionar o uso de dados, como o aumento da base de smartphones.