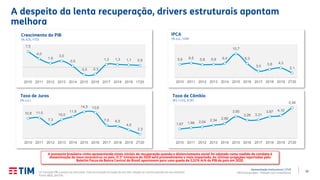

Baixado 11 vezes

![46

Apresentação Institucional | 2T20

TIM Participações – Relação com Investidores

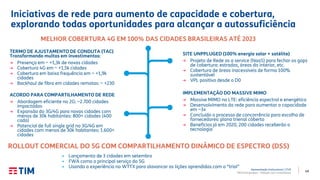

Distribuição de espectro reflete capacidade disponível, entretanto

experiência do usuário dependerá também da gestão da rede

14 MHz 90 MHz 80 MHz 20 MHz 150 MHz 135 MHz 100 MHz 190 MHz

450 MHz 700 MHz 850 MHz 900 MHz 1.800 MHz 2.100 MHz 2.300 MHz 2.500 MHz

3 5 5 1

20 20 20

11

21 185

3 4

5

35 26 29

43

1322 29

25

24

20

21

44

43

20

117

148

177

93

TIM Vivo Claro Oi

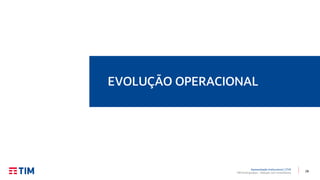

Distribuição de Espectro

(Média de MHz / população)

450 MHz

700 MHz

850 MHz

900 MHz

1.800 MHz

2.100 MHz

2.500 MHz

<1 GHz = Cobertura [35%l----l40%] >1 GHz <3 GHz = Capacidade [30%l----l40%]

Total

Móvel

(1) Considera o espectro móvel (SMP), (2) Limites de espectro calculados pelo Regulador com base no share de espectro em cada cidade.

Limites de espectro](https://image.slidesharecdn.com/timpart-apresentacaoinstitucional-2t20-200825213517/85/TIM-Part-Apresentacao-Institucional-2T20-46-320.jpg)

O documento fornece uma visão geral do mercado brasileiro de telecomunicações. Apresenta dados sobre a economia brasileira, classes sociais, desemprego, endividamento e confiança do consumidor, destacando os impactos da crise e da pandemia. Também compara o mercado brasileiro com outros países, mostrando que o Brasil possui a 5a maior base de clientes móveis do mundo, mas com oportunidade de melhorar o ARPU.