Baixar para ler offline

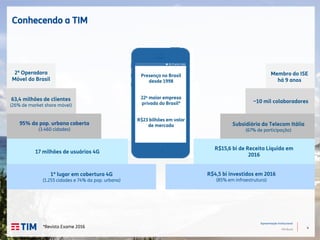

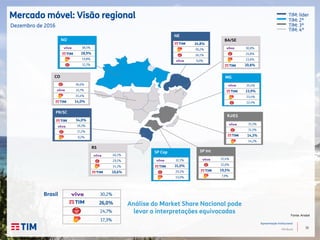

1) O documento apresenta informações sobre a TIM Brasil, incluindo sua história, estratégia, posicionamento no mercado de telecomunicações brasileiro e desempenho financeiro no quarto trimestre de 2016. 2) A TIM Brasil é a segunda maior operadora móvel do Brasil, com 63,4 milhões de clientes e presença em mais de 3.460 cidades, liderando a cobertura 4G no país. 3) No quarto trimestre de 2016, a TIM Brasil investiu R$4,5 bilhões, principalmente