Transferir como PDF, PPTX

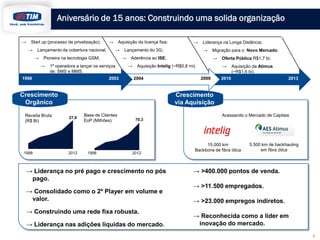

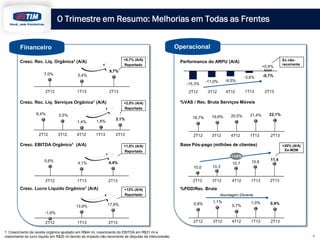

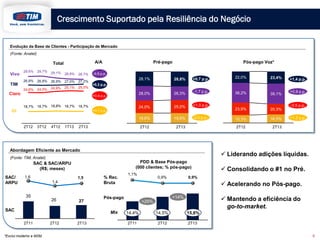

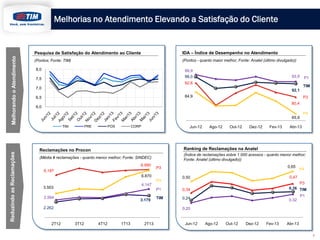

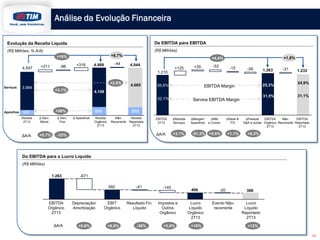

O documento resume o desempenho da TIM no 2o trimestre de 2013, destacando: (1) crescimento da receita orgânica de 0,9% e do EBITDA orgânico de 1,1%; (2) melhoria nos indicadores operacionais e de satisfação do cliente; (3) continuidade do crescimento da base de clientes de banda larga fixa Live TIM.