Transferir como PDF, PPTX

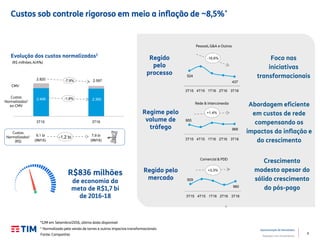

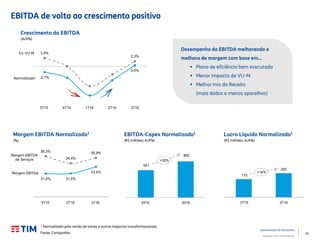

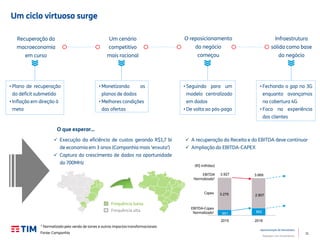

1. A empresa apresentou resultados financeiros melhores no 3T16 em comparação com o ano anterior, com crescimento da receita líquida, redução de custos e aumento do EBITDA. 2. Fatores macroeconômicos como queda da inflação e aumento da confiança do consumidor contribuíram para o melhor desempenho operacional da empresa. 3. A empresa expandiu sua rede 4G e aumentou indicadores como a base de clientes pós-pagos, ARPU e tráfego de dados, apoiando a recuperação dos resultados.