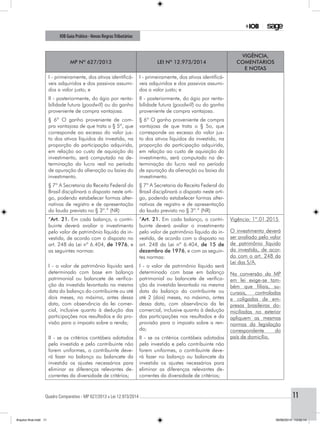

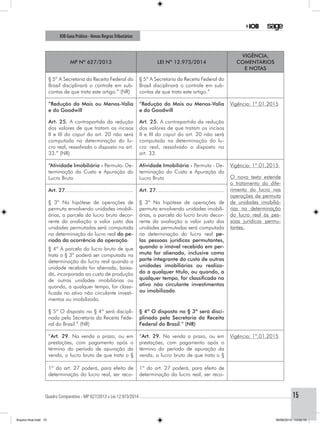

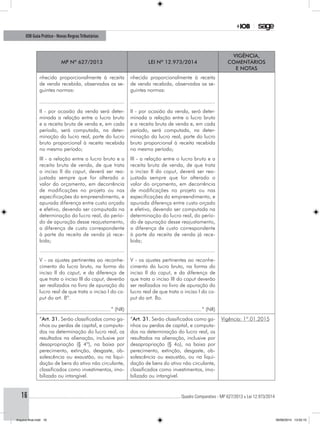

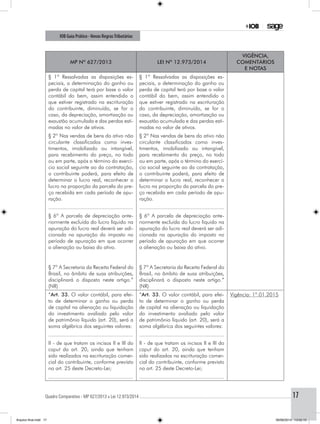

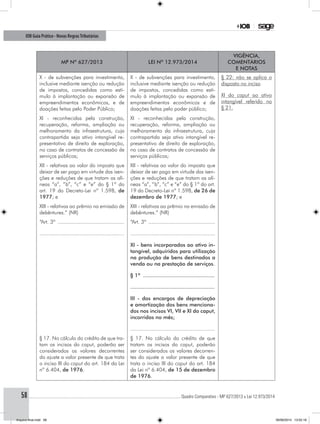

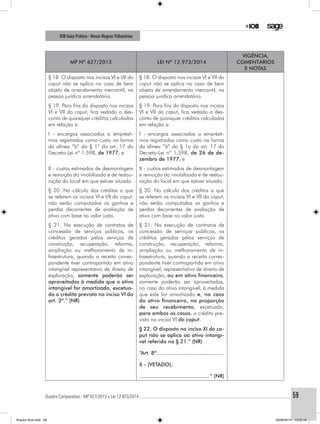

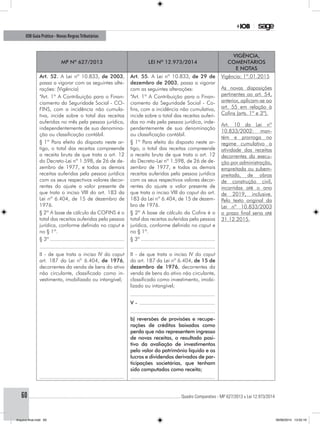

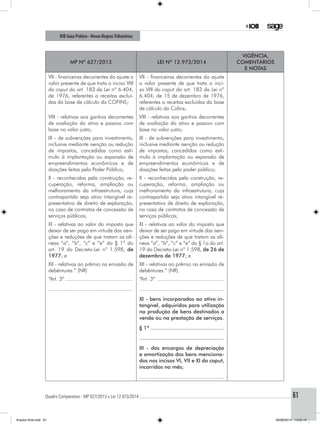

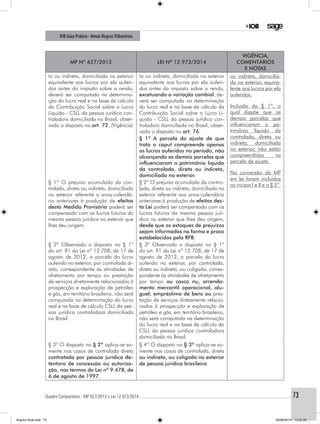

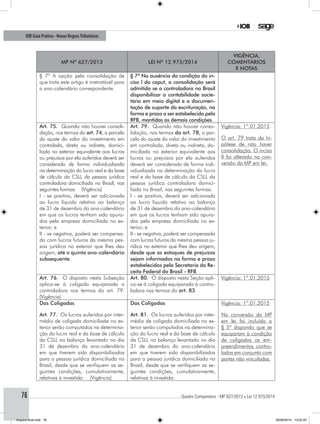

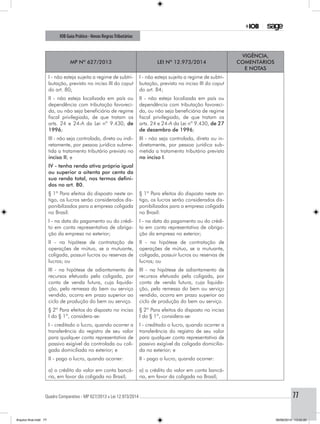

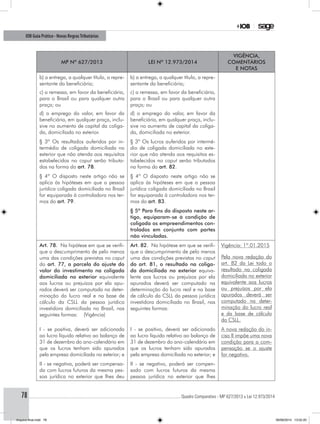

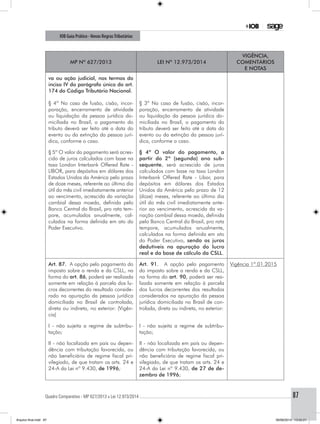

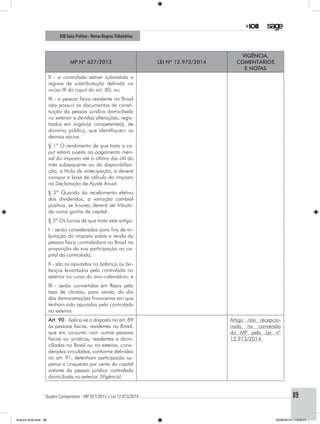

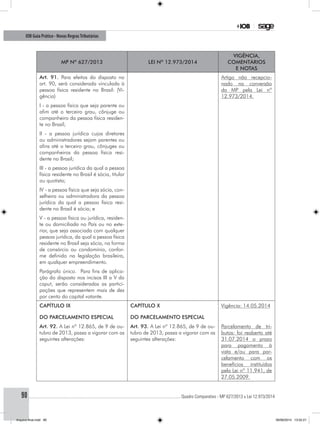

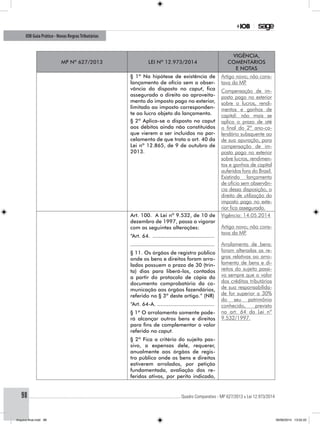

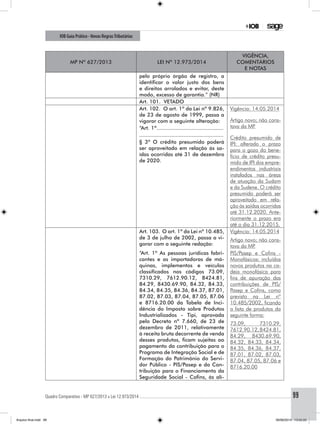

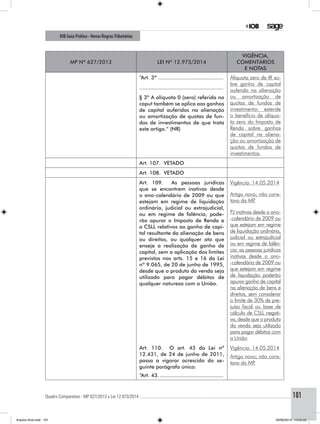

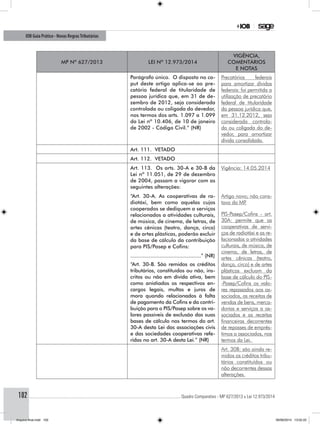

Baixado 49 vezes

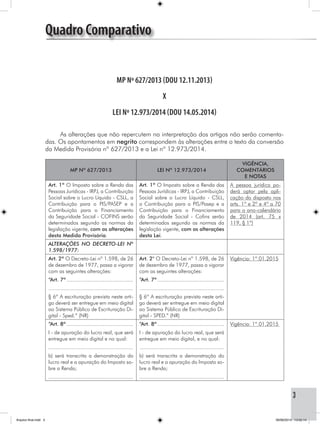

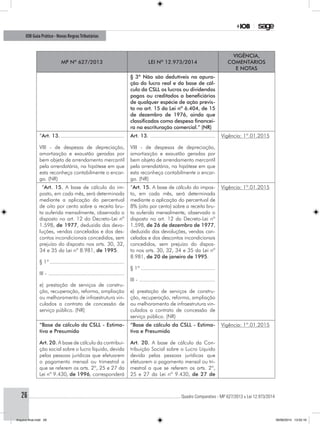

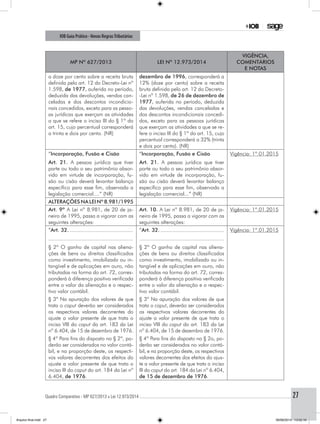

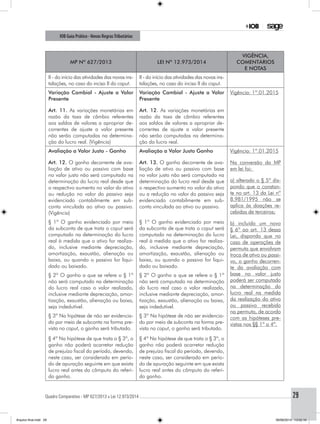

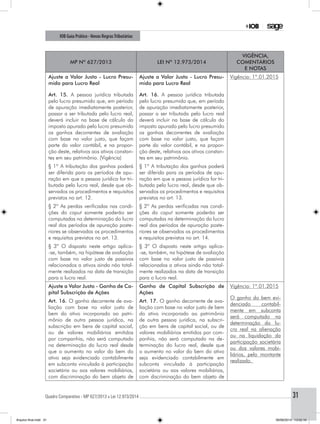

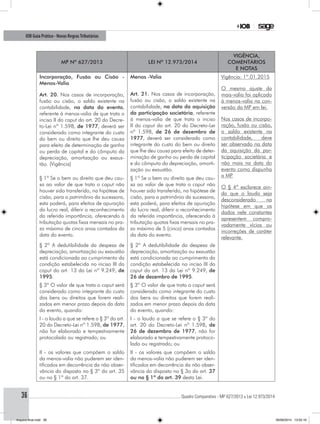

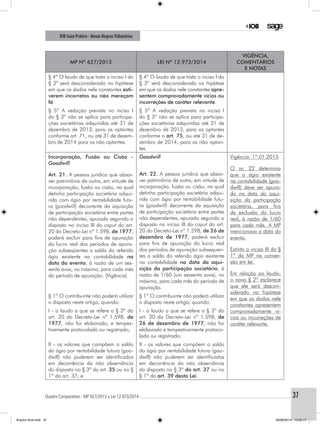

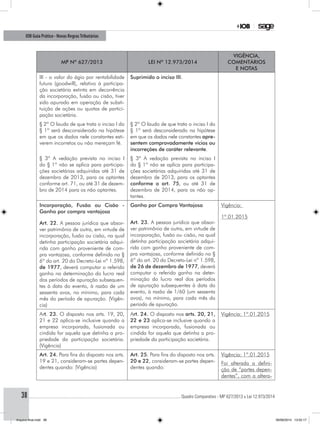

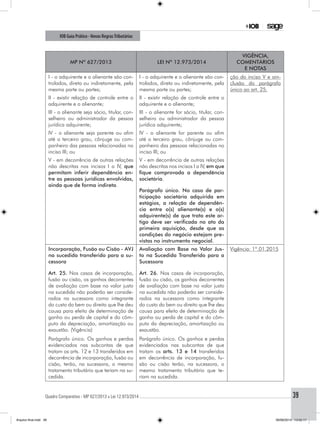

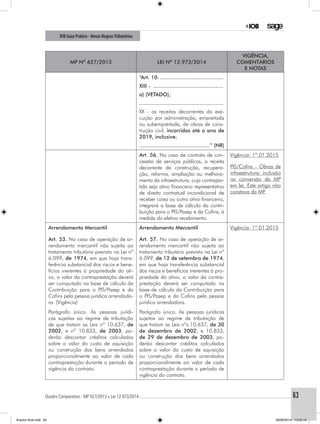

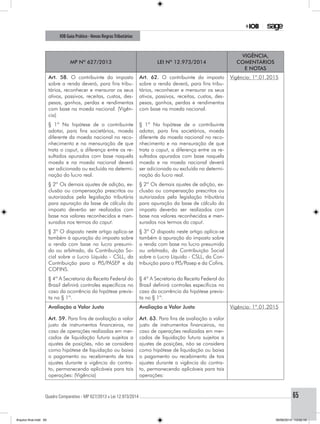

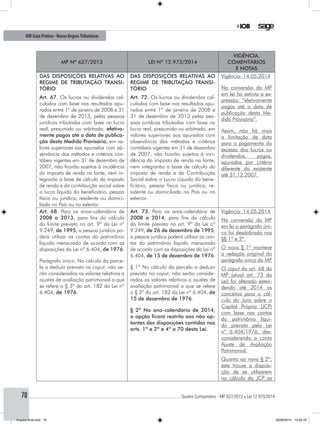

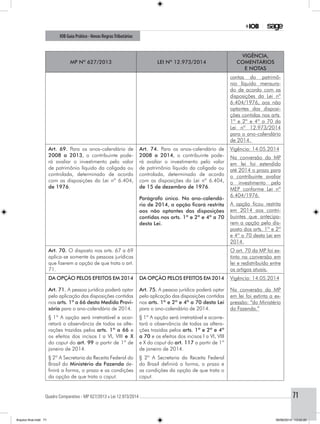

Este documento fornece um quadro comparativo das principais alterações entre a Medida Provisória no 627/2013 e a Lei no 12.973/2014, que converteu a Medida Provisória em lei. As alterações incluem novas regras para o Livro de Apuração do Lucro Real, aumento das multas por atraso ou erros na entrega deste livro, e limites máximos para essas multas.