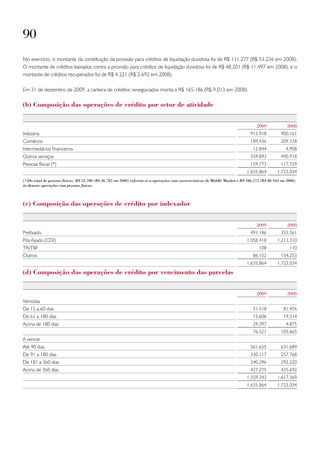

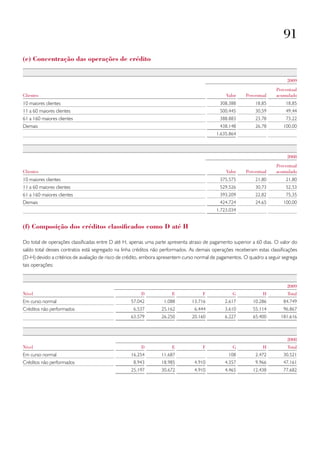

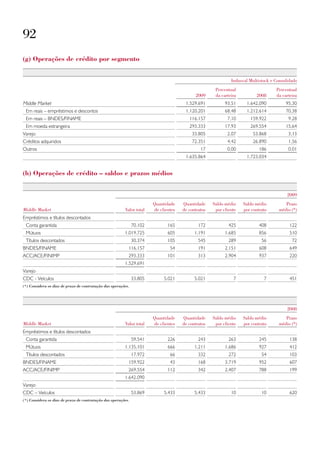

Baixar para ler offline

Este relatório anual do Banco Indusval Multistock destaca a importância de saber enxergar além das aparências para identificar oportunidades, mesmo em momentos desafiadores. O banco adotou medidas conservadoras em 2009 para preservar ativos e liquidez diante da crise econômica, reforçando controles e gestão de riscos. Apesar dos desafios, o banco se fortaleceu para garantir a sustentabilidade dos negócios no longo prazo.