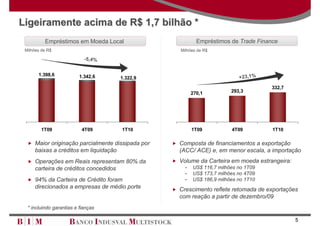

Baixar para ler offline

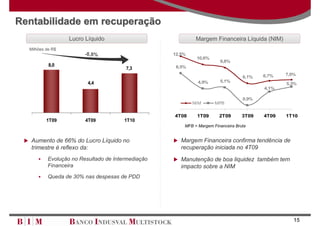

1) O documento apresenta informações sobre o comportamento do crédito no Brasil no primeiro trimestre de 2010, com destaque para o crescimento da carteira de crédito total em 2,6% no trimestre e 16,8% em 12 meses. 2) Apresenta também os resultados financeiros positivos de uma instituição financeira no primeiro trimestre, com destaque para aumento de 66% no lucro líquido em relação ao trimestre anterior. 3) Discute o desempenho positivo de uma corretora de valores após processo de reestruturação, com melhorias