Baixar para ler offline

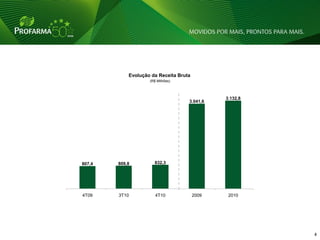

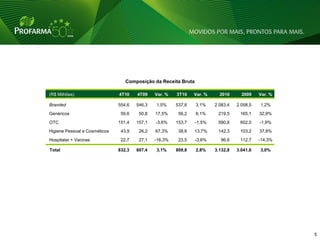

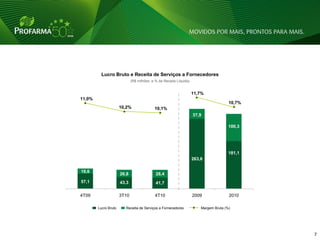

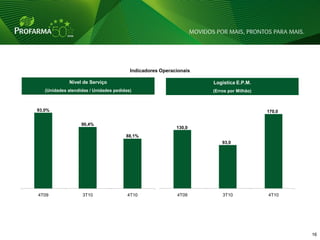

1) A empresa apresentou redução no ciclo de caixa, geração de caixa operacional positiva pelo terceiro ano consecutivo e queda na dívida líquida. 2) Houve crescimento de 3% na receita bruta consolidada, com destaque para a categoria de perfumaria. 3) Os indicadores operacionais como nível de serviço e logística apresentaram melhorias no quarto trimestre.