Transferir como PDF, PPTX

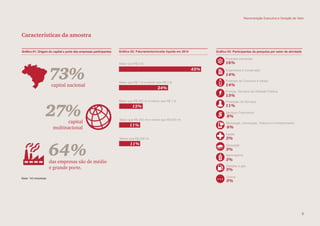

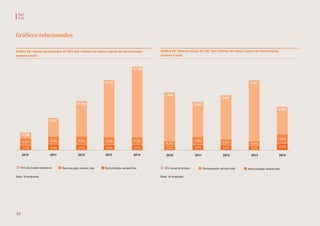

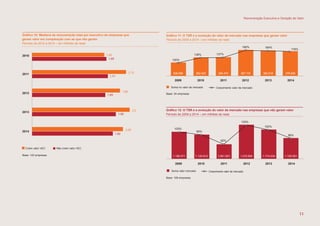

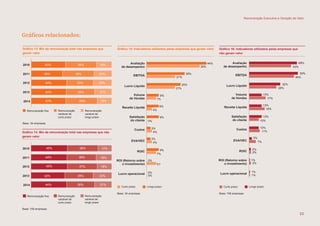

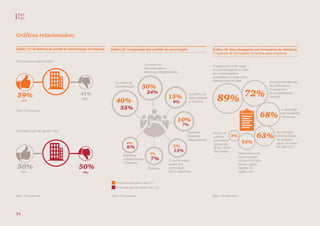

1. O documento analisa as práticas e resultados de remuneração executiva de 143 empresas do Índice de Governança Corporativa da Bovespa entre 2010-2014. 2. Foi encontrado que 24% das empresas apresentaram alinhamento entre remuneração executiva e geração de valor no período, com crescimento em ambos os indicadores. 3. Já 76% das empresas tiveram evolução negativa no valor econômico criado no período, apesar do aumento na remuneração executiva, indicando falta de alinhamento.