Baixar para ler offline

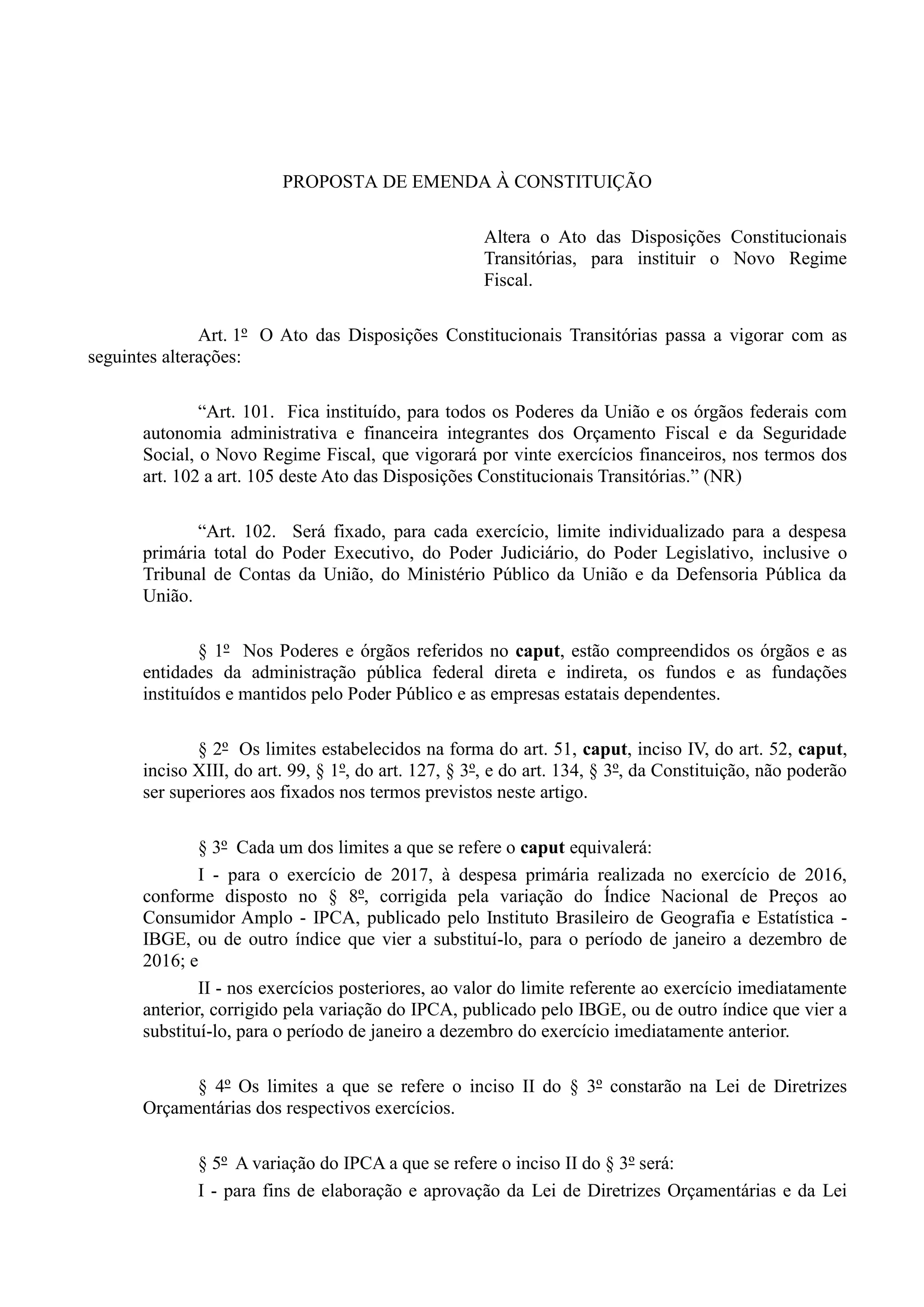

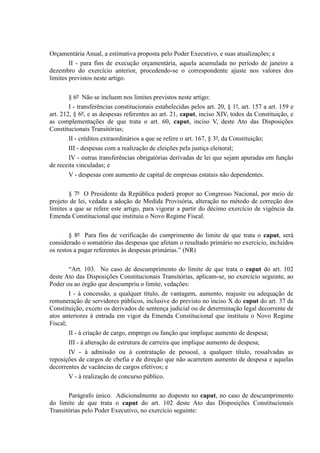

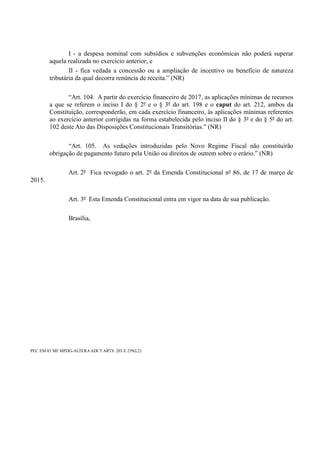

A proposta de emenda constitucional institui um Novo Regime Fiscal para a União, com duração de 20 anos, que limita o crescimento da despesa primária total a apenas a variação da inflação, objetivando reverter o desequilíbrio fiscal e restaurar a sustentabilidade das contas públicas.

![[Sociologia] PEC 241 - PROPOSTA DE EMENDA À CONSTITUIÇÃO 241/2016](https://cdn.slidesharecdn.com/ss_thumbnails/pec241semvdeos-161102164212-thumbnail.jpg?width=640&height=640&fit=bounds)