Baixado 48 vezes

![Tribunal de Contas do Estado da Paraíba Rua Professor Geraldo Von Sohsten, 147 CEP: 58.015-190 Jaguaribe, João Pessoa/PB Fone: (83) 3208.3328 Presidente: Arnóbio Alves Viana Maria Zaira Chagas Guerra Auditora de Contas Públicas – TCE-PB [email_address] [email_address] Obrigada:](https://image.slidesharecdn.com/instrumentosplanejamento-091113073603-phpapp02/85/Instrumentos-Planejamento-37-320.jpg)

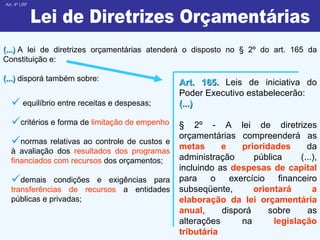

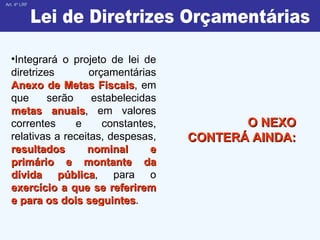

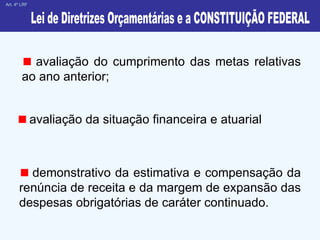

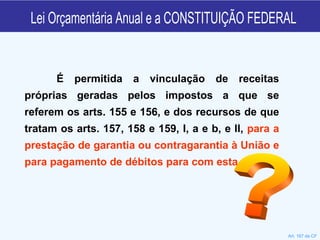

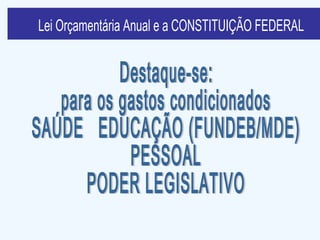

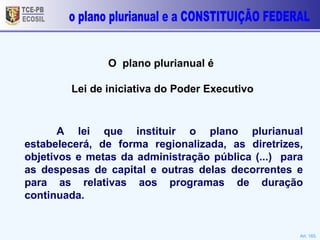

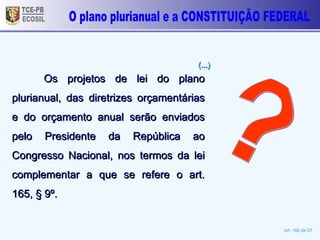

O documento resume os principais aspectos da Lei de Diretrizes Orçamentárias (LDO), Lei Orçamentária Anual (LOA) e sua relação com a Lei de Responsabilidade Fiscal (LRF) e a Constituição Federal. Destaca que a LDO estabelece as metas e prioridades do governo para o orçamento do ano seguinte e deve ser compatível com a LRF. Já a LOA deve ser compatível com a LDO e o plano plurianual e conter informações como a estimativa de receitas e despesas.