Baixado 25 vezes

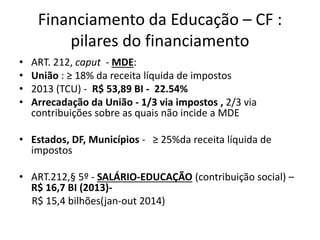

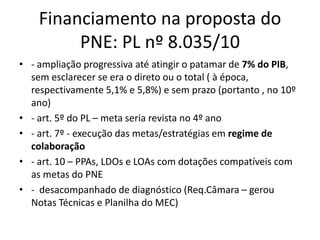

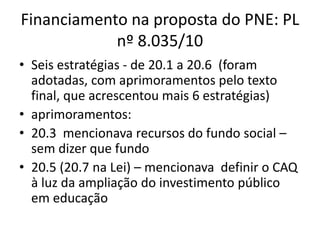

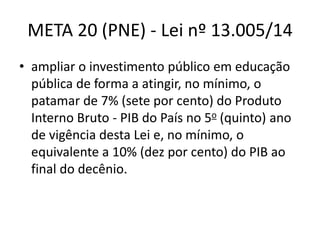

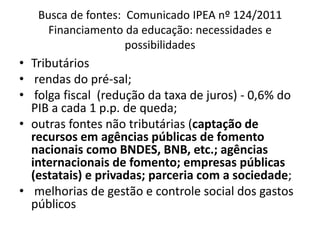

O documento discute as metas de financiamento da educação no Brasil contidas no Plano Nacional de Educação (PNE) 2014-2024. Ele analisa as estratégias propostas no PNE para ampliar os investimentos em educação, como atingir no mínimo 7% do PIB até 2024 e 10% do PIB até 2029. Também examina possíveis fontes de recursos adicionais como impostos, royalties do petróleo e reforma tributária.