Transferir como PDF, PPTX

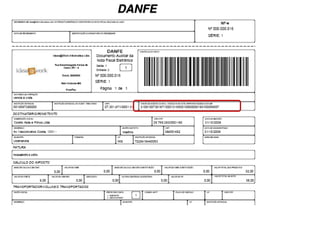

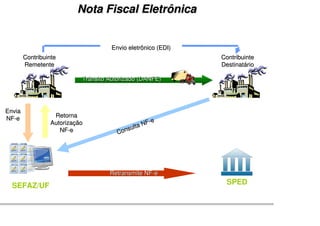

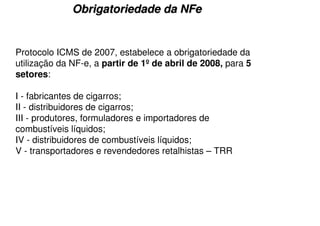

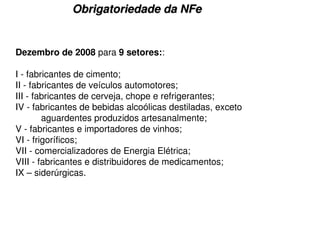

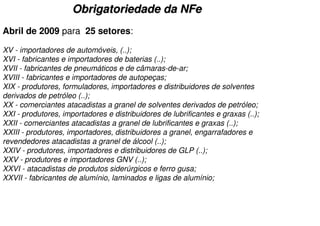

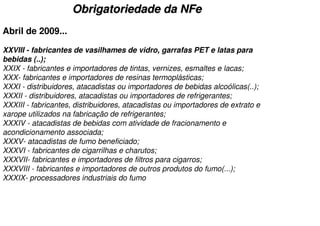

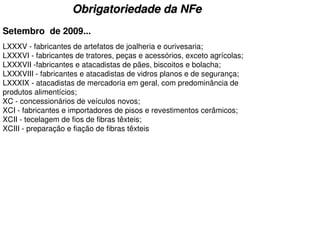

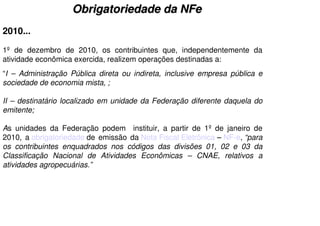

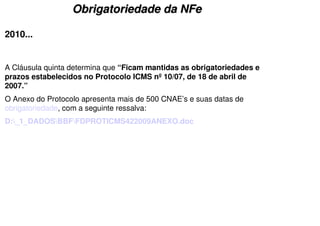

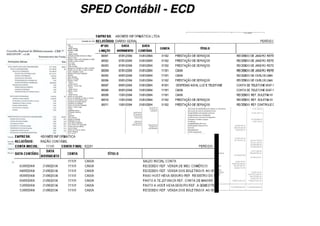

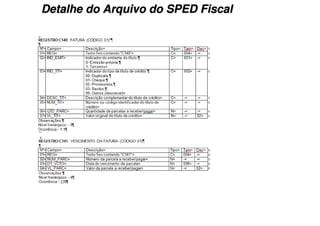

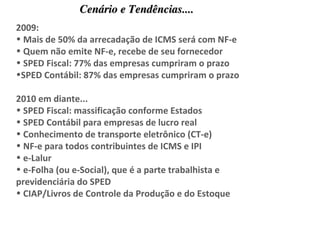

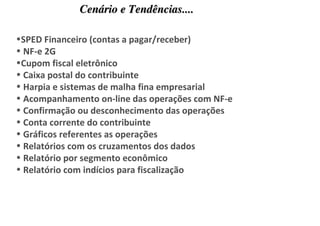

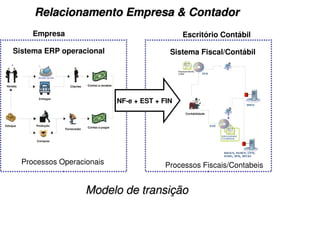

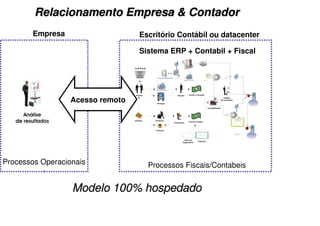

O documento discute o Sistema Público de Escrituração Digital (SPED) como um projeto de investimento em competitividade. O SPED inclui a Nota Fiscal Eletrônica (NF-e) e os arquivos do SPED Fiscal e Contábil. A implantação da NF-e tem ocorrido gradualmente por setor desde 2008 e se tornará obrigatória para quase todos os contribuintes até 2010. O SPED trará maior controle fiscal e redução da sonegação no Brasil nos próximos anos.