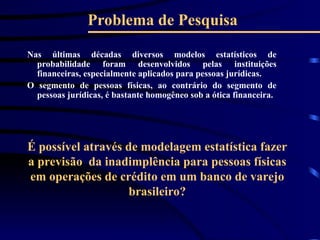

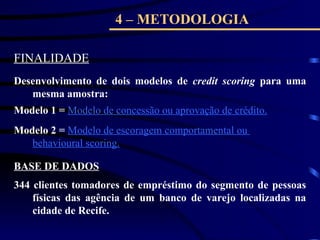

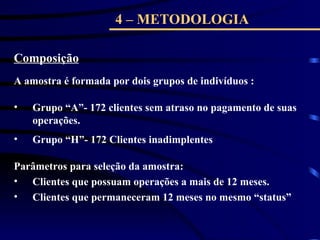

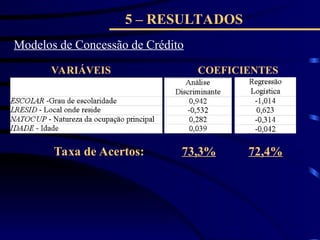

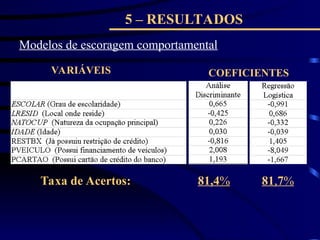

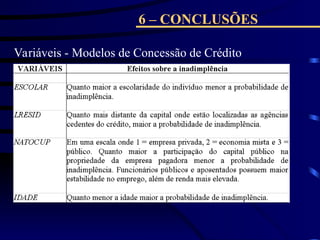

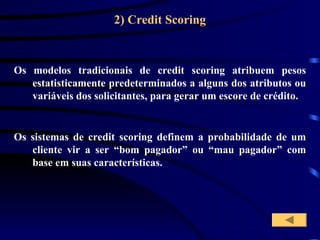

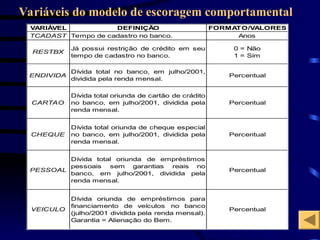

O documento analisa a modelagem do risco de crédito no segmento de pessoas físicas em um banco de varejo, enfatizando a evolução e eficácia dos modelos de credit scoring. Apresenta a comparação entre dois modelos de scoring e conclui que, embora ambos os modelos conservadores sejam eficazes na identificação de inadimplentes, o modelo de escoragem comportamental se mostrou superior em taxas de acerto. A pesquisa se baseia em dados de 344 clientes e revela a importância de técnicas estatísticas na previsão de inadimplência.