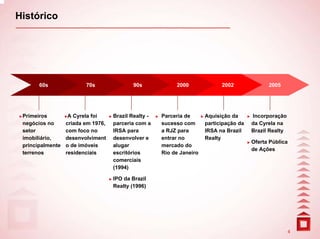

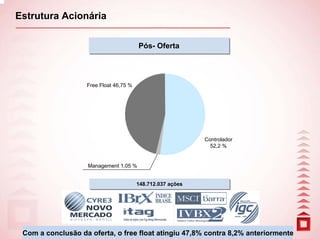

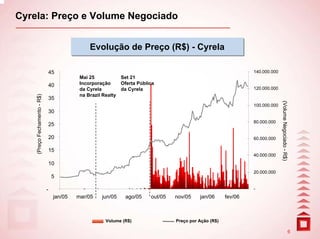

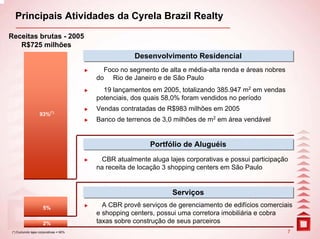

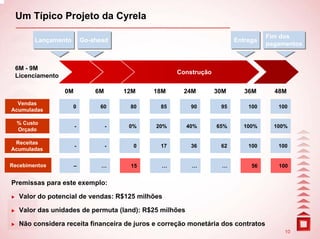

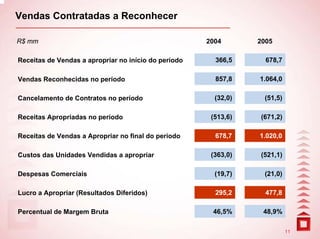

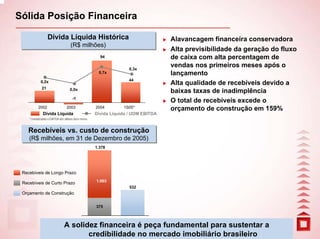

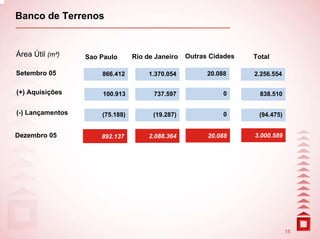

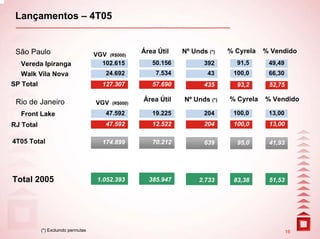

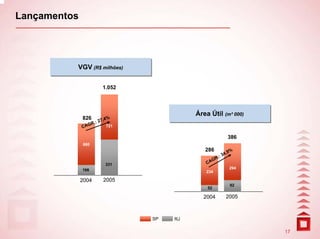

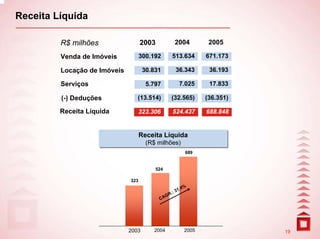

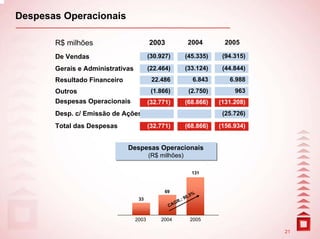

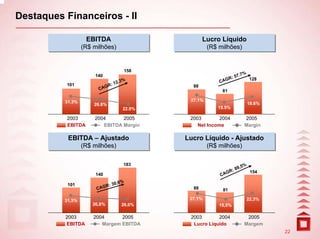

O documento fornece um resumo da Cyrela Brazil Realty S.A. Empreendimentos e Participações. Apresenta informações sobre a história, estrutura acionária, preço e volume de negociação das ações, principais atividades, liderança nos mercados imobiliários de São Paulo e Rio de Janeiro, histórico de crescimento de vendas contratadas, posição financeira sólida, resultados de vendas contratadas e lançamentos em 2005 e informações financeiras sobre receita líquida e lucro bruto.