Baixado 372 vezes

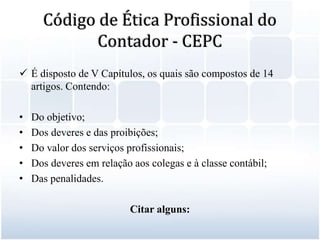

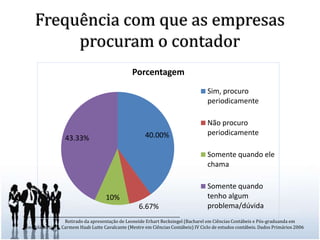

O documento discute o comportamento ético no ambiente de trabalho e profissional. Aborda a importância de seguir regras éticas formais e informais para evitar penalidades e prejuízos nas relações interpessoais e societárias. Também destaca a necessidade de proteger valores éticos e servir de exemplo, especialmente para os contadores que devem respeitar seu código de ética.