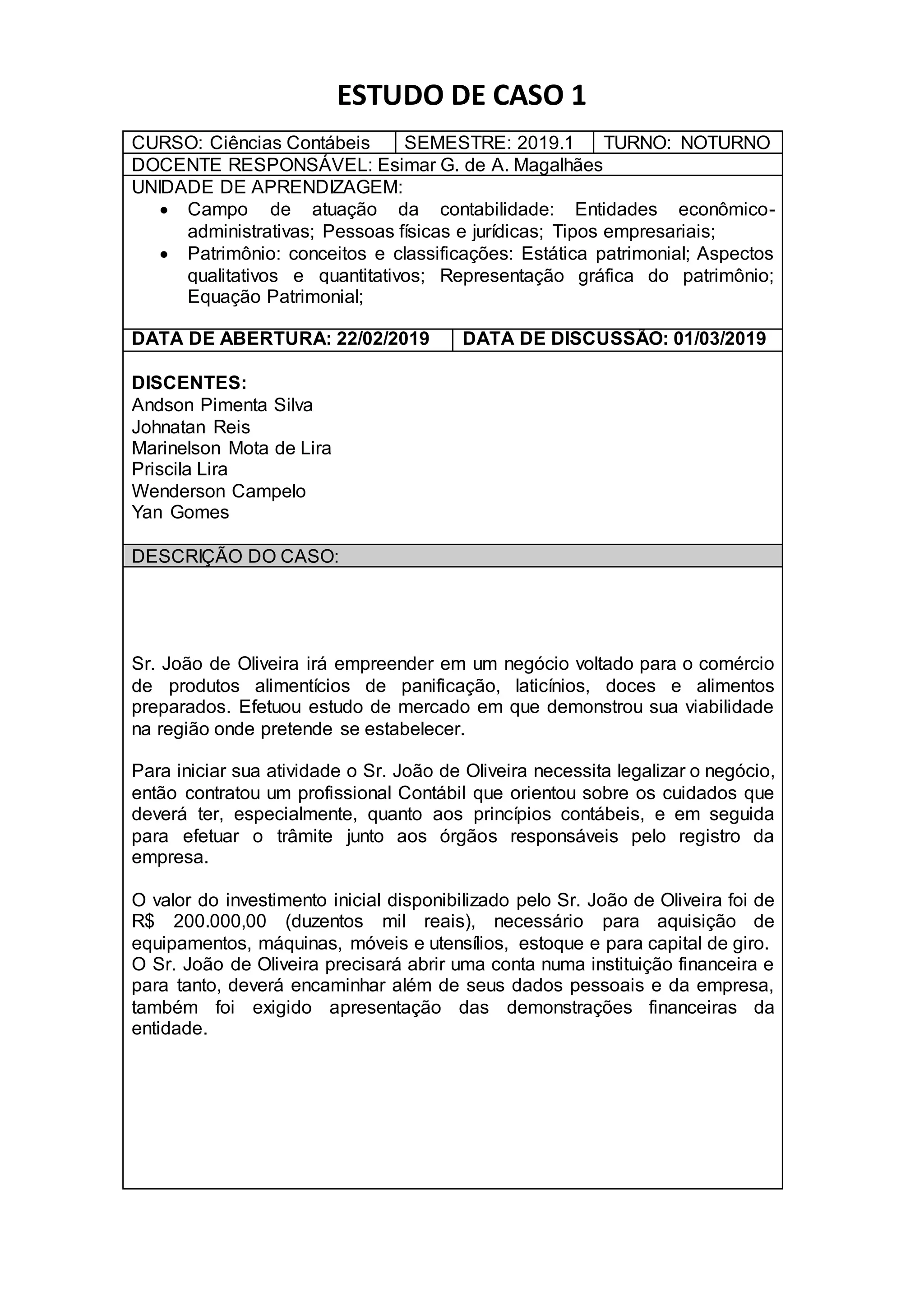

O documento descreve um estudo de caso sobre um empreendedor, Sr. João de Oliveira, que irá abrir um negócio de comércio de alimentos. Ele contratou um contador para orientá-lo sobre os princípios contábeis e legalização da empresa. Sr. João investiu R$ 200.000,00 e precisará apresentar demonstrações financeiras ao abrir uma conta bancária.