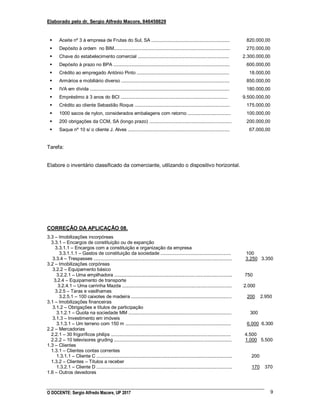

Baixado 43 vezes

O documento aborda a noção e classificação do inventário, que é a relação dos elementos patrimoniais de uma empresa e suas fases de elaboração, incluindo identificação, descrição, classificação e avaliação. Os inventários podem ser gerais ou parciais, simples ou classificados, verticais ou horizontais, e devem ser registrados de acordo com a legislação para fins contábeis. Exemplos práticos ilustram como elaborar um inventário classificado a partir de dados patrimoniais de comerciantes.

![Sebenta tp[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sebentatp1-141127144922-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)