A empresa realizou várias operações de aluguel ao longo do ano. Recebeu pagamentos antecipados por aluguéis de veículos e vagas em prédio que seriam prestados nos meses seguintes. Também realizou aluguéis regulares mensais de veículos.

HYPERLINK \"

http://www.questoesdeconcursos.com.br/imprimir/caderno/contabilidade-21990\"

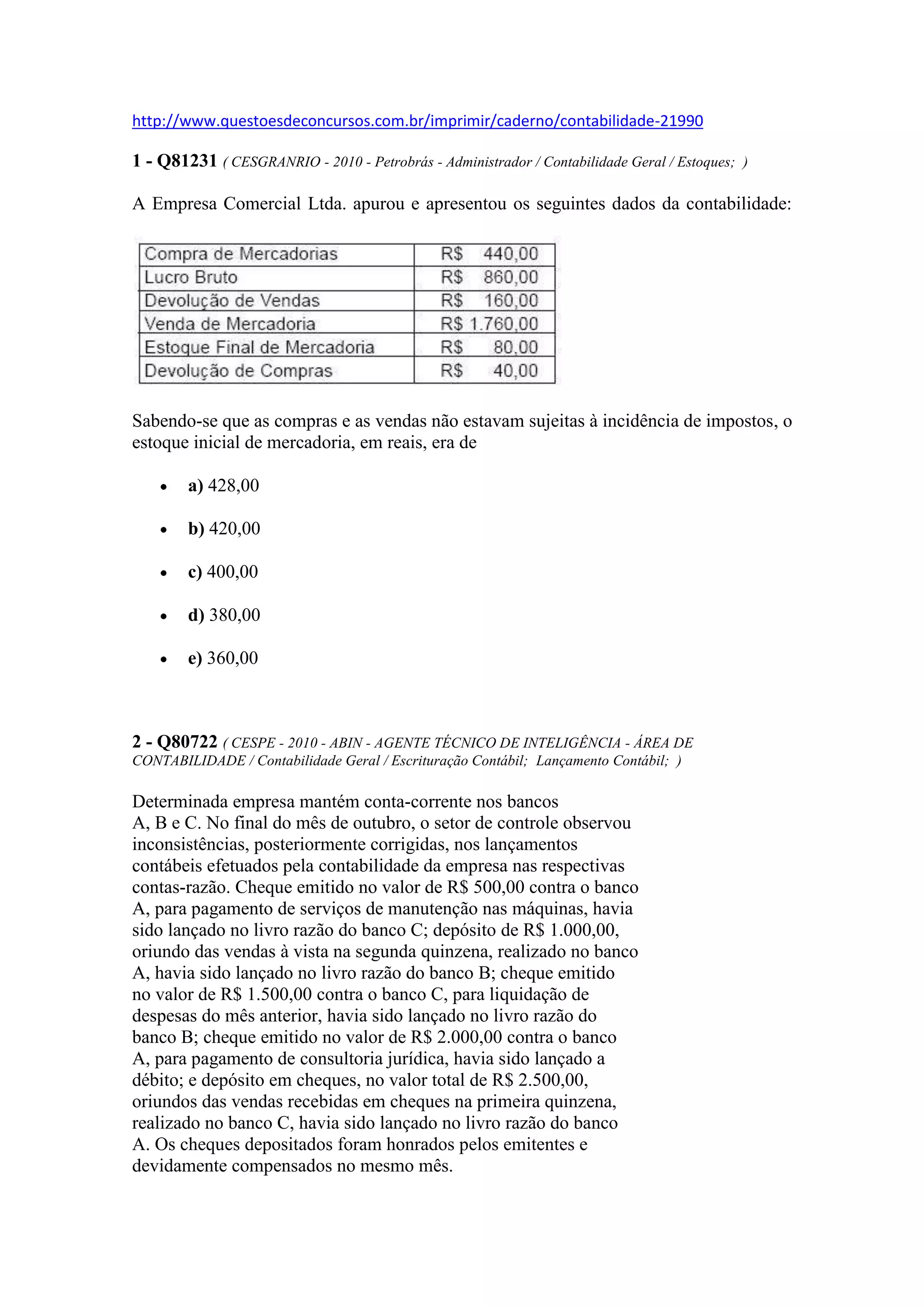

http://www.questoesdeconcursos.com.br/imprimir/caderno/contabilidade-21990<br />1 - Q81231 ( CESGRANRIO - 2010 - Petrobrás - Administrador / Contabilidade Geral / Estoques; ) <br />A Empresa Comercial Ltda. apurou e apresentou os seguintes dados da contabilidade:Sabendo-se que as compras e as vendas não estavam sujeitas à incidência de impostos, o estoque inicial de mercadoria, em reais, era de<br />a) 428,00 <br />b) 420,00 <br />c) 400,00 <br />d) 380,00 <br />e) 360,00 <br />2 - Q80722 ( CESPE - 2010 - ABIN - AGENTE TÉCNICO DE INTELIGÊNCIA - ÁREA DE CONTABILIDADE / Contabilidade Geral / Escrituração Contábil; Lançamento Contábil; ) <br />Determinada empresa mantém conta-corrente nos bancosA, B e C. No final do mês de outubro, o setor de controle observouinconsistências, posteriormente corrigidas, nos lançamentoscontábeis efetuados pela contabilidade da empresa nas respectivascontas-razão. Cheque emitido no valor de R$ 500,00 contra o bancoA, para pagamento de serviços de manutenção nas máquinas, haviasido lançado no livro razão do banco C; depósito de R$ 1.000,00,oriundo das vendas à vista na segunda quinzena, realizado no bancoA, havia sido lançado no livro razão do banco B; cheque emitidono valor de R$ 1.500,00 contra o banco C, para liquidação dedespesas do mês anterior, havia sido lançado no livro razão dobanco B; cheque emitido no valor de R$ 2.000,00 contra o bancoA, para pagamento de consultoria jurídica, havia sido lançado adébito; e depósito em cheques, no valor total de R$ 2.500,00,oriundos das vendas recebidas em cheques na primeira quinzena,realizado no banco C, havia sido lançado no livro razão do bancoA. Os cheques depositados foram honrados pelos emitentes edevidamente compensados no mesmo mês.Com base nas informações apresentadas acima, julgue o item quese segue. <br />Para corrigir-se o saldo contábil do livro razão do banco B, foi feito um débito no valor de R$ 1.000,00 e um crédito no valor de R$ 1.500,00. <br />( ) Certo ( ) Errado <br />3 - Q80721 ( CESPE - 2010 - ABIN - AGENTE TÉCNICO DE INTELIGÊNCIA - ÁREA DE CONTABILIDADE / Contabilidade Geral / Escrituração Contábil; ) <br />Antes das devidas correções, o saldo bancário mantido no banco A estava menor que o saldo contábil do livro razão do banco A em R$ 1.000,00. <br />( ) Certo ( ) Errado <br />4 - Q80720 ( CESPE - 2010 - ABIN - AGENTE TÉCNICO DE INTELIGÊNCIA - ÁREA DE CONTABILIDADE / Contabilidade Geral / Escrituração Contábil; ) <br />A diferença entre o saldo bancário do livro razão do banco C e o saldo bancário mantido no banco C, antes das devidas correções, era igual a R$ 1.500,00. <br />( ) Certo ( ) Errado <br />5 - Q80719 ( CESPE - 2010 - ABIN - AGENTE TÉCNICO DE INTELIGÊNCIA - ÁREA DE CONTABILIDADE / Contabilidade Geral / Lançamento Contábil; ) <br />Cada um dos itens abaixo apresenta um fato contábil, seguidode uma proposta de lançamento contábil desse fato, devendo serjulgado certo se o lançamento proposto estiver adequado aorespectivo fato, ou errado, em caso contrário. <br />ajuste de obrigação com fornecedor no exterior, em moeda diferente da moeda do balanço, decorrente de compra a prazo de imobilizado em fase de instalação débito em: variação cambial (resultado) crédito em: fornecedores <br />( ) Certo ( ) Errado <br />6 - Q80718 ( CESPE - 2010 - ABIN - AGENTE TÉCNICO DE INTELIGÊNCIA - ÁREA DE CONTABILIDADE / Contabilidade Geral / Lançamento Contábil; ) <br />compra a prazo de matérias-primas por empresa industrial débito em: estoque de matérias-primas ICMS a recuperar IPI a recuperar crédito em: fornecedores <br />( ) Certo ( ) Errado <br />7 - Q80717 ( CESPE - 2010 - ABIN - AGENTE TÉCNICO DE INTELIGÊNCIA - ÁREA DE CONTABILIDADE / Contabilidade Geral / Lançamento Contábil; ) <br />venda de máquina (imobilizado) com prejuízo débito em: caixa depreciação acumulada outros resultados operacionais crédito em: máquinas <br />( ) Certo ( ) Errado <br />8 - Q80716 ( CESPE - 2010 - ABIN - AGENTE TÉCNICO DE INTELIGÊNCIA - ÁREA DE CONTABILIDADE / Contabilidade Geral / Atos e fatos contábeis ; ) <br />venda a prazo, com desconto incondicional débito em: desconto comercial concedido clientes crédito em: vendas <br />( ) Certo ( ) Errado <br />9 - Q80715 ( CESPE - 2010 - ABIN - AGENTE TÉCNICO DE INTELIGÊNCIA - ÁREA DE CONTABILIDADE / Contabilidade Geral / Escrituração Contábil; ) <br />pagamento de juros devidosdébito em: despesas financeiras de juros crédito em: juros a transcorrer <br />( ) Certo ( ) Errado <br />10 - Q80714 ( CESPE - 2010 - ABIN - AGENTE TÉCNICO DE INTELIGÊNCIA - ÁREA DE CONTABILIDADE / Contabilidade Geral / Receitas, Despesas e Apuração do Resultado do Exercício; ) <br />Uma empresa de aluguel de veículos realizou, sob o regimede competência, as seguintes operações. Em 1.º/1/2010, a empresaalugou, por dois anos, à quantia de R$ 3.000,00 mensais, umagaragem de 400 com vencimento no décimo dia útil do mêsseguinte. Em 1.º/3/2010, pagou com desconto o aluguel de vagasem prédio-garagem pelo o período de abril/2010 a março/2011, novalor de R$ 4.800,00. Em 1.º/6/2010, recebeu R$ 45.000,00, peloserviço de aluguel de minivan para os 10 meses seguintes, inclusivejunho. Em 2010, essa empresa recebeu R$ 254.000,00, referentesaos aluguéis de carros do tipo passeio, durante o período. Em1.º/10/2010, a empresa alugou, por quatro meses, veículosutilitários para o órgão fiscalizador do programa de combate àdengue, por R$ 200.000,00, a serem recebidos no ano seguinte.Com base nessa situação hipotética, julgue o item subsequente. <br />Durante o ano de 2010, serão contabilizados, no mínimo, créditos no valor de R$ 31.500,00 nas receitas diferidas de aluguel. <br />( ) Certo ( ) Errado <br />GABARITOS: <br />1 - B 2 - E 3 - C 4 - C 5 - E 6 - C 7 - C 8 - C 9 - E 10 - C <br />

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)